Fraport rückt Cashflow und Schulden in den Fokus – Aktie 6% im Plus

Früher als erwartet ist Fraport die Cashflow-Wende gelungen. Anleger dürfen sich jetzt wieder auf eine Dividende freuen. Auch zum Iran-Krieg hat sich CEO Stefan Schulte auf der Bilanz-PK geäußert.

Der Iran-Krieg hatte Fraport am Börsenparkett deutlich unter Druck gesetzt. Auf der Bilanz-PK am Dienstag (17.3.) konnte CEO Stefan Schulte die Anleger jedoch beruhigen: „Wir sehen keine großen Effekte durch den Krieg im Nahen Osten.“ Vielmehr befinde sich der Flughafenbetreiber planmäßig in einer Zeitenwende: Weg von Milliardeninvestitionen hin zu positiven Cashflows.

Laut dem Firmenlenker stehe der Nahe Osten für nur rund 5% des Verkehrsaufkommens. Aktuell seien die Passagierzahlen dadurch nur um etwa 1% gesunken. Eine Anpassung der neuen Prognose sieht das Management daher nicht. Auch der hohe Ölpreis wirke weiterhin nur indirekt über die Nachfrage, während die Verfügbarkeit von Treibstoff gesichert sei. Allerdings sei dies ein Thema zwischen den Airlines und Raffinerien, Fraport selbst sei in dieser Prozesskette nicht involviert, betont Schulte. Ausschlaggebend wird die Dauer des Konfliktes sein, wie wir bereits analysiert haben.

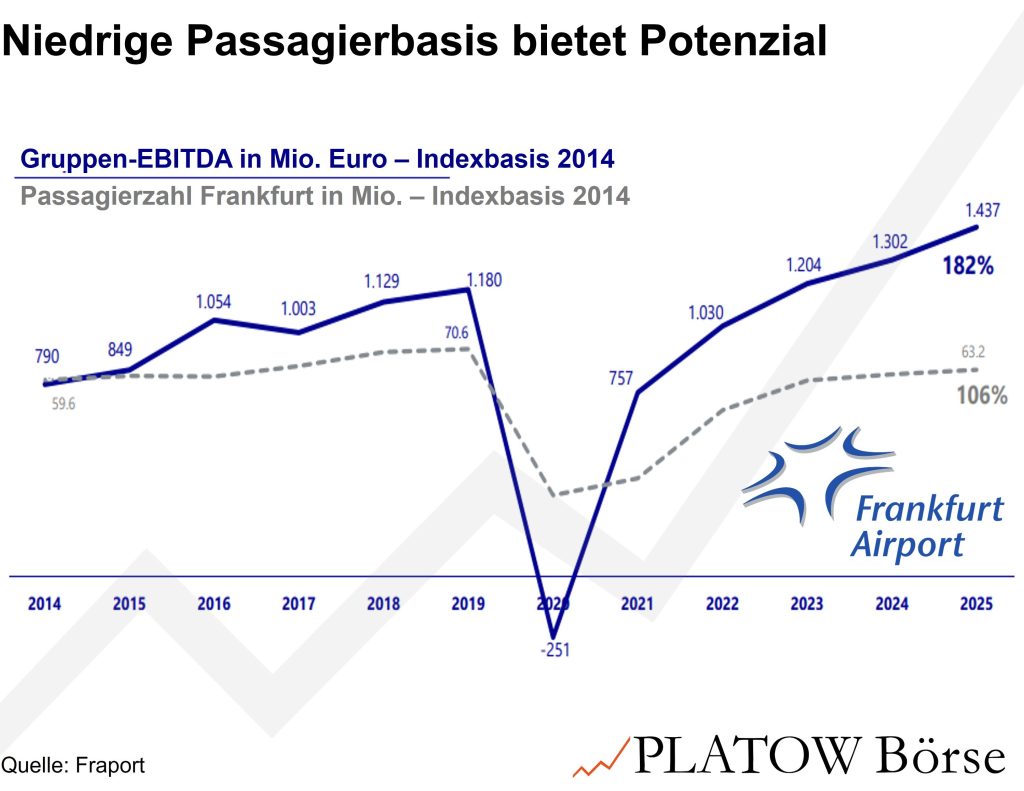

Mit einem Umsatzplus von 5% auf 4,4 Mrd. Euro und einem EBITDA-Anstieg um über 10% auf 1,4 Mrd. Euro übertraf Fraport 2025 den Konsens deutlich. Analysten hatten lediglich stagnierende Erlöse und ein um 8% gesteigertes EBITDA auf dem Zettel. Die Marge verbesserte sich so von 29,4 auf 32,4%. Konzernweit lag das Passagieraufkommen mit 183,7 Mio. erstmals wieder über dem Vorkrisenniveau, getrieben von den internationalen Beteiligungen: Griechenland, Lima und Antalya. Währenddessen erreichte Frankfurt mit 63,2 Mio. Passagieren zwar nur 90% des Vorkrisenniveaus. Für 2026 rechnet das Management aber bereits mit 94%, ab 2028 dürften die alten Rekorde schließlich auch wieder in Frankfurt gebrochen werden. Es ist damit ein klar positiver Trend erkennbar.

Investitionen machen sich bezahlt

Früher als avisiert ist es Fraport zudem gelungen, zu positiven Cashflows zurückzukehren. Nach Jahren hoher Investitionen drehte der Free Cashflow 2025 mit 24 Mio. Euro erstmals wieder ins Positive – und soll laut Schulte „nicht letztmalig“ dort bleiben. Hintergrund ist das Ende des Investitionszyklus: Die Bau-CAPEX sind bereits um rund 600 Mio. Euro auf gut 1,1 Mrd. Euro zurückgeschraubt worden und dürften 2026 um weitere 200 Mio. Euro fallen. Mittelfristig soll bis 2030 ein Betrag von 600 bis 700 Mio. Euro für Erhaltungsinvestitionen zur Verfügung stehen, ehe ab 2031 die Investitionen wieder steigen dürften. Großprojekte wie Lima und vor allem das Terminal 3 in Frankfurt sind damit weitgehend abgeschlossen.

Dass der Konzerngewinn 2026 trotz der positiven Aussichten rückläufig ausfallen dürfte, ist vor diesem Hintergrund erklärbar: Die Inbetriebnahme von Terminal 3 schlägt nach Fertigstellung mit hohen Abschreibungen und Zinskosten einmalig zu Buche. Für 2026 erwartet Fraport daher nur 300 bis 400 Mio. Euro Gewinn – bei gleichzeitig weiter steigendem EBITDA.

Damit verschiebt sich der Investment-Case weiter in Richtung Schuldenabbau und Cashflow. Die Verschuldungsquote (Net Debt/EBITDA) verbesserte sich weiter von 6,4x auf 5,7x, sodass parallel die Dividende mit 1,00 Euro je MDAX-Aktie (76,50 Euro; DE0005773303) zurückkehren kann. Perspektivisch sind Ausschüttungen von 60% bis 80% des Gewinns vorgesehen (s. Ticker v. 16.3.). Den Iran-Krieg erkennen wir eher als langfristigen branchenübergreifenden Risikofaktor.

Wir bleiben von Fraport überzeugt. Die Nachkauforder bei 67,00 Euro ist noch bis Monatsultimo aktiv.