Abschied von Riester – Deutschland entdeckt den Kapitalmarkt

Mit dem Altersvorsorgedepot verspricht die Politik hohe Renditen für das hohe Alter. Doch droht mit der Reform ein neuerliches Riester 2.0 und wie viel Kapital lässt sich mit dem Depot tatsächlich zur Seite legen?

Mit der Zustimmung des Bundesrats am Freitag (27.3.) ist der Systemwechsel beschlossen: Die private Altersvorsorge in Deutschland wird künftig deutlich stärker am Kapitalmarkt ausgerichtet. Damit endet das Riester-System, das zwar Sicherheit versprach, aber Rendite verhinderte. Für Anleger bedeutet das nach über 20 Jahren nicht weniger als eine neue Ära der privaten Altersvorsorge.

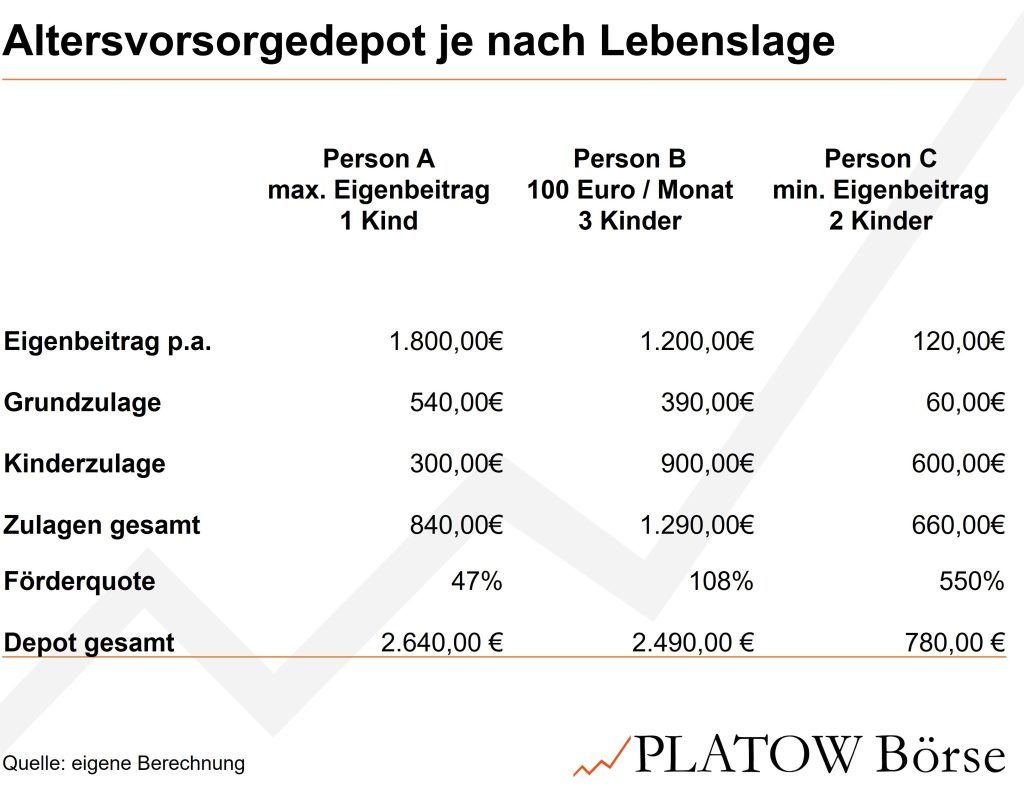

Der Bruch ist fundamental. Die starre Beitragsgarantie, die Riester in Anleihen zwang und Aktienquoten deckelte, fällt. An ihre Stelle tritt ein Altersvorsorgedepot, das Investments in ETFs, Fonds und Aktien ermöglicht. Die Förderung wird einfacher und planbarer: Für die ersten 360 Euro Eigenbeitrag gibt es 50% Zuschuss, darüber hinaus bis 1.800 Euro noch 25% – insgesamt bis zu 540 Euro pro Jahr, plus 300 Euro je Kind. Einstiegshürden gibt es praktisch keine: Ab 10 Euro monatlich kann investiert werden – auch betrieblich und erstmals auch für Selbstständige.

Ein Beispiel: Wer monatlich 100 Euro einzahlt, erhält aufs Jahr gerechnet rund 390 Euro Grundzulage – eine Förderquote von 32,5%. In der Ansparphase bleibt das Kapital steuerfrei investiert. Damit wird die private Altersvorsorge erstmals konsequent kapitalmarktnah organisiert – als langfristiger, geförderter Vermögensaufbau.

Kosten bleiben Achillesferse

Die eigentliche Bedeutung des Altersvorsorgedepots reicht über den einzelnen Sparer hinaus: Deutschland war bislang strukturell unterinvestiert in Aktien, geprägt von Garantiedenken und Versicherungsprodukten. Das neue Depot kann diese Logik aufbrechen. Fließen künftig Milliardenbeträge systematisch in kapitalmarktbasierte Anlagen, entsteht ein Effekt, den die USA mit ihrem 401(k)-System längst vormachen – steuerlich geförderte, kapitalmarktorientierte Vorsorgedepots, die dort seit Jahrzehnten die Aktienkultur prägen. Neben sozialen Aspekten handelt es sich damit auch um einen stillen Umbau der deutschen Kapitalmarktarchitektur. Gleichzeitig dürfte ein breiterer Kapitalmarkt den Zugang zu Risikokapital langfristig verbessern – gerade für Start-ups und KMU, die bislang stark von Bankfinanzierung abhängen.

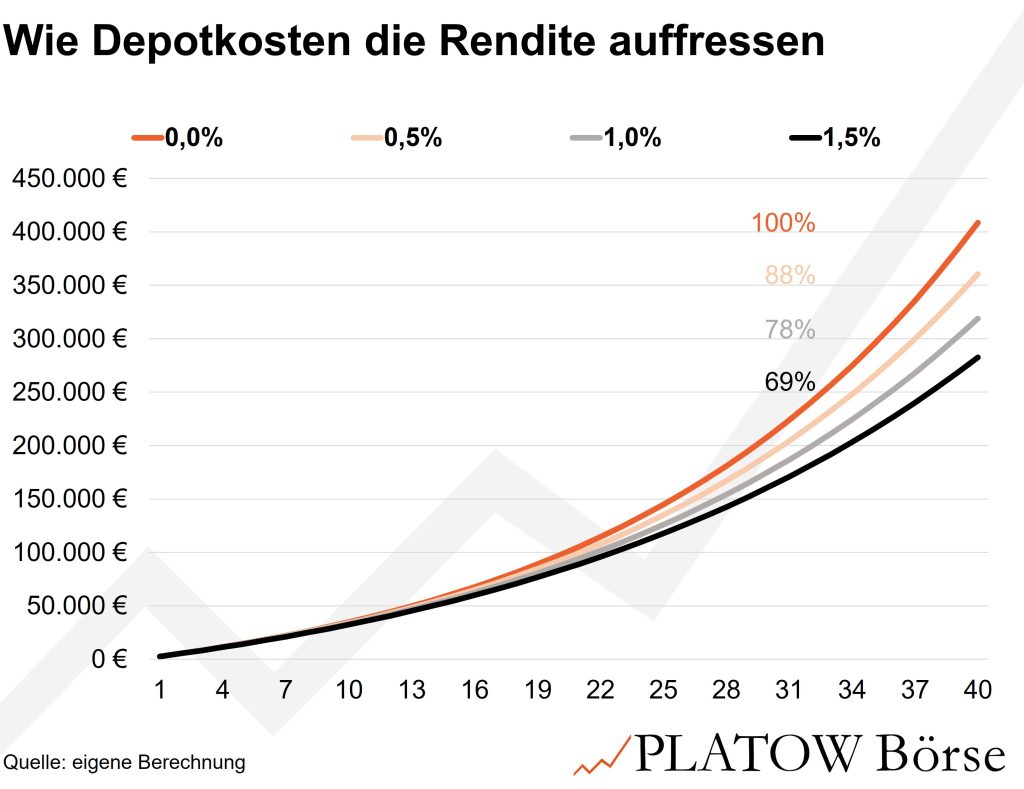

Doch die Schwachstelle bleibt offensichtlich: die Kosten. Die Deckelung ist wichtig und richtig: Gleichzeitig besteht jedoch die Gefahr, dass sich die weiterhin hohen 1% pro Jahr als Marktpreis etablieren und nicht ausreichend durch Wettbewerb sinken. Über Jahrzehnte kann das fünfstellige Renditeverluste bedeuten. Damit droht ein bekanntes Muster: Der Garantiefehler der Riester-Rente könnte durch einen Kostenfehler ersetzt werden. Gleichzeitig bleibt aus unserer Sicht auch bei der Förderung Luft nach oben: In Ländern wie den USA, Frankreich, Kanada oder Irland sind Förderungen im fünfstelligen Bereich möglich, da diese zum Teil an das jeweilige Einkommen gekoppelt sind.

Für den Markt verschiebt sich mit dem Altersvorsorgedepot das Kräfteverhältnis: Gewinner sind ETF-Anbieter, Direktbanken und Asset Manager, die kostengünstige Lösungen skalieren können. Klassische Versicherer verlieren relativ an Bedeutung – es sei denn, sie schaffen den Übergang zu wettbewerbsfähigen, kapitalmarktnahen Produkten. Insgesamt eröffnet sich dem Markt aber die Chance, Altersvorsorge wieder als zentrales Kundenprodukt zu positionieren – vorausgesetzt, die Angebote sind digital und transparent. Ob Deutschland mit dem Altersvorsorgedepot den Schritt zu einer echten kapitalmarktbasierten Altersvorsorge schafft, wird daher am Ende der Markt entscheiden.

Mit der PLATOW Börse Weekend Edition erhalten Sie jeden Sonntag exklusive Recherchen zu Aktien aus Deutschland, Europa und der Welt. Fundiert, kompakt und mit klarem Blick auf die Chancen der kommenden Börsenwoche. Weitere Informationen zum Datenschutz finden Sie hier.PLATOW Börse Weekend Edition