Brauereien – Ende der Durststrecke

Die für lange Zeit geschlossene Gastronomie sowie abgesagte Großveranstaltungen und Volksfeste stellen auch Brauereien vor enorme Herausforderungen. Während sich große Ketten wie AB Inbev (vgl. PB v. 28.5.) oder Heineken mit dem Verkauf von Flaschenbier an Privatkunden einigermaßen über Wasser halten können, ist die Lage für viele kleinere regionale Brauereien dramatischer. Für sie rentiert sich die Flaschenabfüllung häufig nicht, die Nachfrage nach Fassbier ist durch den Lockdown aber nahezu komplett eingebrochen. Nach den nun erfolgten Lockerungen könnte sich das jedoch ändern. Ein guter Zeitpunkt, um die Aktien einiger deutscher Traditionsbrauereien genauer unter die Lupe zu nehmen. Das Problem für Anleger: Viele von ihnen weisen nur eine sehr geringe Marktkapitalisierung auf.

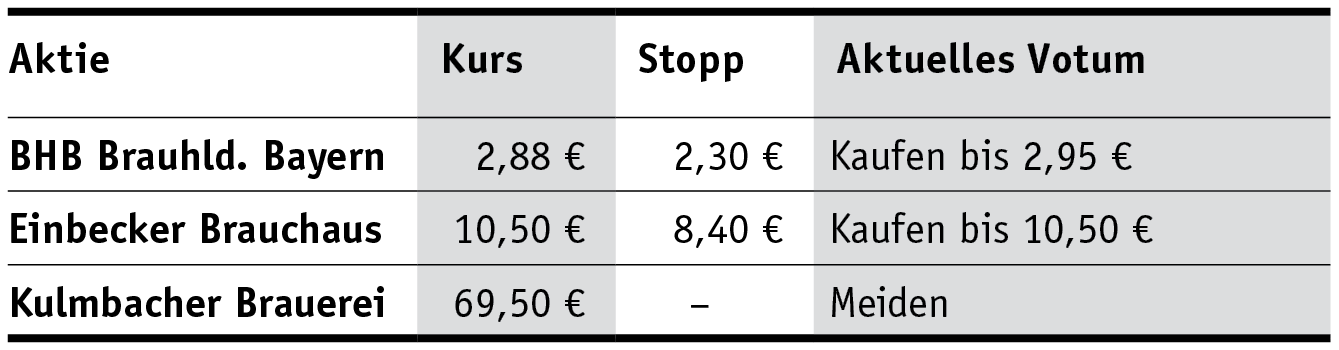

So z. B. die Kulmbacher Brauerei. Mit einem Freefloat von knapp 4% ist die Aktie (69,50 Euro; DE0007007007) nur etwas für Liebhaber. Hauptaktionär mit einem Anteil von 63,8% ist die Paulaner Braugruppe. Operativ kamen die Franken vergleichsweise gut durch die Pandemie, was sie auch ihrem relativ hohen Flaschenbier-Anteil und v. a. dem starken Absatz bei der Marke Mönchshof zu verdanken haben. Im Gj. 2020 stieg der Bierverkauf insgesamt sogar um 4,4% auf knapp 3,5 Mio. Hektoliter, allein im Bereich Handel legte er sogar rd. 12% zu. Dennoch sank der Umsatz leicht um 1,2% auf 236,8 Mio. Euro und auch das EBIT blieb mit 10,2 Mio. Euro hinter dem Vj.-Wert von 12,6 Mio. Euro zurück. Mit Zuwächsen rechnen wir spätestens ab dem kommenden Gj., wenn auch Volkfeste wieder möglich sein werden. Einen Anstieg verzeichneten die Kulmbacher indes beim Free Cashflow, der um 54,2% auf 18,5 Mio. Euro kletterte. Trotz Gewinnrückgang erhielten Aktionäre auf der Hauptversammlung am 17.5. eine Dividende von stolzen 4,50 Euro je Papier (Rendite: 6,8%).

Angesichts des geringen Freefloats ist die Kulmbacher Brauerei für Platow-Leser nicht zu empfehlen.

Anders sieht es bei BHB Brauholding Bayern-Mitte aus. Fast 60% der Aktien (2,88 Euro; DE000A1CRQD6) sind im freien Handel. Allerdings ist die Marktkapitalisierung mit 9,2 Mio. Euro sehr gering. Das Gj. 2020 der Ingolstädter, die für die Marke Herrenbräu bekannt sind, war eine Katastrophe: Der Absatz brach um 21,7% auf 173 200 Hektoliter ein, der Umsatz um 27,3% auf 13,1 Mio. Euro. Das EBITDA hat sich auf nur noch 0,9 Mio. Euro sogar mehr als halbiert. Mit einer EK-Quote von stabil hohen 75,6% ist BHB aber sehr solide aufgestellt und auch die Aussichten machen Mut: 2021 will das Unternehmen etwa 191 000 Hektoliter Bier verkaufen und einen Umsatz von 15,3 Mio. Euro erreichen, der 2022 auf 17,8 Mio. Euro steigen soll. Dann dürfte es auch wieder eine Dividende geben. Die Aktie legte seit April rd. 15% zu, ist aber noch immer weit von den Hochs der vergangenen beiden Jahren entfernt.

Wen die geringe Marktkapitalisierung von nur 9,2 Mio. Euro nicht abschreckt, der steigt bei BHB bis 2,95 Euro ein. Stopp 2,30 Euro.

Mit hohen 95% Streubesitz und einer vergleichsweise ordentlichen Marktkapitalisierung von knapp 30 Mio. Euro kann das Einbecker Brauhaus glänzen. Die Niedersachsen setzten 2020 mit 525 905 Hektoliter nur 2,4% weniger ab, während der Gesamtbierabsatz in Deutschland um 5,5% schrumpfte. Der Umsatz kletterte dank eines guten Handelsgeschäfts sogar um 1,1% auf 31,3 Mio. Euro. Aufgrund der fehlenden Fassbier-Nachfrage brach der Nettogewinn jedoch um 40% auf 272 744 Euro ein. Die Aktie (10,50 Euro; DE0006058001) hat 2021 eine Talfahrt von in der Spitze über 15% hinter sich. Zuletzt kamen die Käufer aber zurück. Ein wieder steigender Fassbierabsatz in den kommenden Monaten sollte das Papier weiter nach oben treiben.

Wir raten zum Einstieg beim Einbecker Brauhaus bis 10,50 Euro. Stopp: 8,40 Euro.