GE Healthcare steht erst am Anfang

Das US-Traditionsunternehmen GE braucht deutlich länger als sein deutscher Konkurrent Siemens, um die verkrustete Mischkonzern-Struktur abzustreifen. Was die Münchner unter dem früheren CEO Joe Kaeser mit Siemens Healthineers und Siemens Energy schon längst erfolgreich praktiziert haben, hat Larry Culp, der aktuelle GE-Lenker, gerade erst eingeleitet: GE Healthcare kam Anfang Januar als unabhängiges Unternehmen an die Nasdaq, der Energiezweig soll Anfang 2024 als GE Vernova folgen. Durch die Brille eines Anlegers gibt es beim Börsenneuling GE Healthcare allerlei Gutes zu entdecken, auch wenn das volle Potenzial der Gesundheitssparte längst noch nicht realisiert ist.

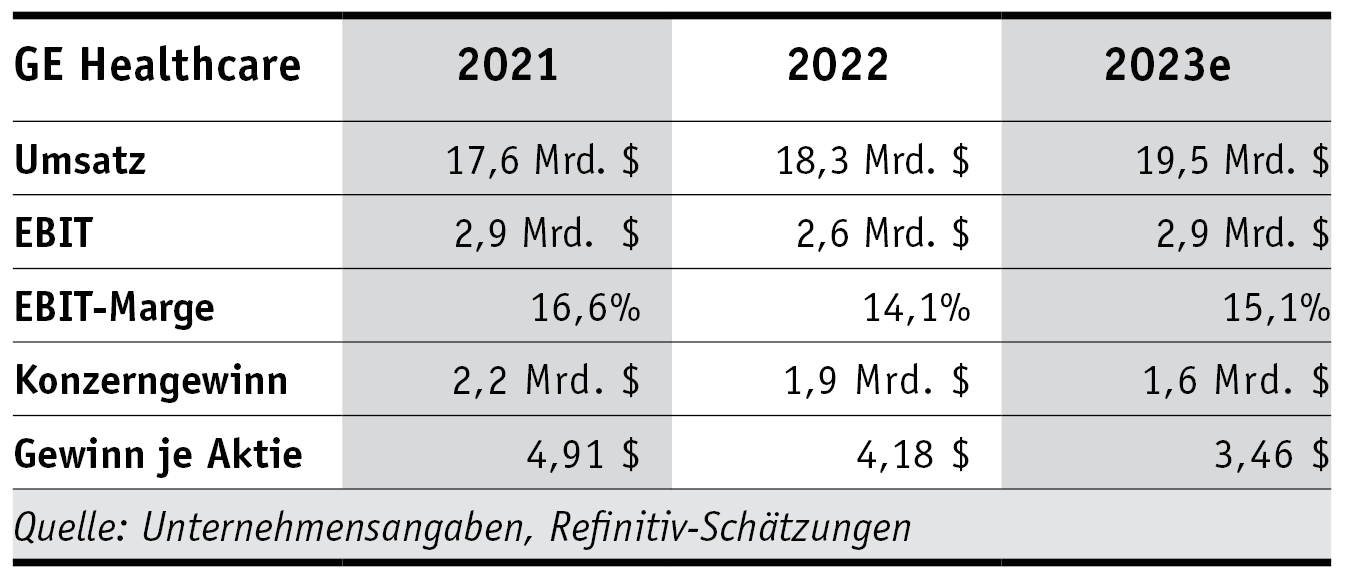

Im abgelaufenen Gj. 2022 kletterte der Umsatz bei GE Healthcare um 4% auf 18,3 Mrd. US-Dollar; organisch waren es sogar 7% mehr. In diesem Jahr will CEO Peter Arduini die Erlöse aus eigener Kraft um 5 bis 7% steigern, mittelfristig ist ein Anstieg im mittleren einstelligen Prozentbereich angepeilt. Zum Vergleich: Bei Siemens Healthineers erwarten Analysten ein Wachstum von etwa 5% p. a., beim US-Konkurrenten Medtronic, der mit Wachstumsproblemen kämpft (vgl. PB v. 20.1.), dagegen lediglich 1% pro Jahr. Allerdings erreicht GE Healthcare noch nicht die Profitabilität der Mitbewerber: Die EBIT-Marge hinkt mit zuletzt 14% noch ein gutes Stück hinterher (Siemens Health/5J-Schnitt: 16,1%; Medtronic: 27%). Hier zeigt sich, dass Arduini erst noch die effizienten Strukturen aufbauen muss, um mit Bildgebung (55% des Konzernumsatzes bei einer Marge von 11,8%), Ultraschall (20%; Marge: starke 29,8%), Patienten-Monitoring (16%; Marge: 16,5%) und Diagnostik (10%; Marge: 23,0%) ähnlich profitabel wie der Rest der Branche zu wirtschaften.

Die Aufholjagd wird dabei noch etwas Zeit in Anspruch nehmen. Im gerade angefangenen Geschäftsjahr kalkuliert Arduini mit einer EBIT-Marge von 15 bis 15,5%, bis 2025 rechnen Analysten mit einem Anstieg auf 16,8%. Beim Gewinn je Aktie peilt er 3,60 bis 3,75 Dollar an, was mittig rund 6% über den Schätzungen der Analysten liegt (s. Tabelle) und im Vergleich zu dem um die Kosten der Eigenständigkeit bereinigten Vorjahreswert von 3,38 Dollar einem Anstieg von 7 bis 11% entspräche.

Die geringere Profitabilität und der etwas gedämpftere Gewinnausblick (EPS: +5% p. a. bis 2025; Siemens Health: +12%; Medtronic: +7%) sorgen dafür, dass die Aktie (69,42 Dollar; US36266G1076) niedriger (2023er-KGV: 21) bewertet wird als die der beiden Konkurrenten (je: 25x erwarteter 2023er-Gewinn). Der Rückstand zeigt sich auch beim Verschuldungsgrad, der mit 2,1x EBITDA deutlich höher als bei Medtronic (1,8x) und Siemens Health (0,4x) ausfällt. Trotz geplanter weiterer Zukäufe sollte sich der Verschuldungsgrad bis 2025 mittig zwischen denen der Konkurrenten einsortieren. kdb

GE Health kommt nicht ganz an die Kennziffern der Konkurrenz heran. Wegen der günstigen Bewertung raten wir dennoch zum Einstieg. Stopp: 52,95 Dollar.