Autodesk – Gute Kennziffern, aber zu teuer

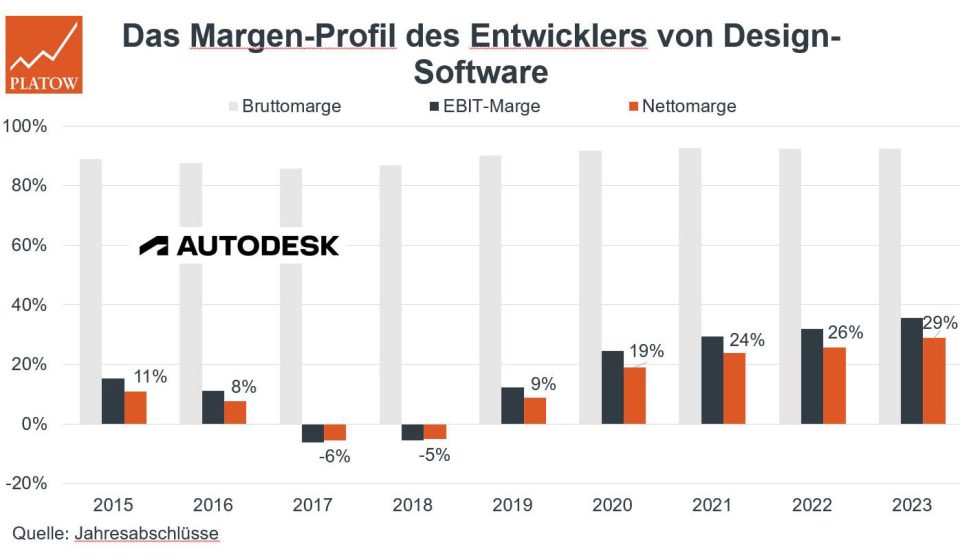

Als weltweit größter CAD-Softwarehersteller bieten die Kalifornier vor allem Architekten, Ingenieuren, Konstrukteuren und Produktdesignern intelligente Lösungen an, um Visionen Realität werden zu lassen. Durch Managementfehler kam es 2014/15 plötzlich zu einem Einbruch des operativen Gewinns, wodurch unter dem Strich vier Jahre lang Verluste geschrieben wurden.

Nach dem Einstieg einiger Hedgefonds und einem Wechsel in der Führungsetage schoss durch die Einführung rabattierter 3-Jahres-Verträge mit Sofortzahlung der Free Cashflow (FCF) in die Höhe, was Anleger erfreute und den Aktienkurs entsprechend beflügelte. In der Spitze stieg er bis 2021 auf über 344,00 US-Dollar. Zu diesem Zeitpunkt lag der Unternehmenswert bei dem 15-fachen Jahresumsatz (EV/Sales).

Mittlerweile hat sich die Lage wieder normalisiert (EV/Sales: aktuell bei 7,5x), was sich nicht nur an dem zeitweise fast halbierten Aktienkurs zeigt, sondern auch bei den Geschäftszahlen. Bei einem zuletzt und auch für die Zukunft prognostizierten meist zweistelligen Umsatzwachstum verbucht das Unternehmen eine hohe Profitabilität (EBIT-Marge: ca. 35%) und eine klar zweistellige FCF-Marge. Beeindruckend ist vor allem die Cash Conversion Rate (FCF/Nettogewinn) von deutlich über 100%.

Laut dem am vergangenen Donnerstag (25.5.) vorgelegten Q1-Bericht des Geschäftsjahres 2023/24 (per 30.1.) erzielte Autodesk einen Umsatz von 1,27 Mrd. Dollar (+8%; währungsbereinigt: +12%) sowie ein bereinigtes EPS von 1,55 Dollar (+8%). Im Gesamtjahr will CFO Debbie Clifford einen Umsatz von ca. 5,4 Mrd. Dollar (+8%) sowie ein EPS zwischen 7,07 und 7,41 Dollar erreichen.

Daraus errechnet sich ein trotz der Wachstumsraten schon recht ambitioniertes KGV von 27. Noch nicht berücksichtigt sind hier die massiven Verluste aus Aktienoptionsprogrammen. Nach der von der US-Börsenaufsicht SEC verlangten US GAAP-Bilanzierung soll 2023/24 nur ein Gewinn von 3,68 bis 4,02 Dollar erzielt werden. Damit steigt das KGV auf 51. Das ist uns dann endgültig zu teuer. tk

Meiden Sie die Aktie (195,27 Dollar; US0527691069) von Autodesk daher.

Autodesk

UNSER VOTUM: MEIDEN

Aktienkurs in US-Dollar