Öl-Aktien stehen am Scheideweg

Die Ölpreis-Rally der vergangenen Monate hat Aktien von Mineralölkonzernen nach oben gespült. Während sich Brent seit November um fast 100% verteuerte, legte der Branchenindex Stoxx Europe 600 Oil & Gas um knapp zwei Drittel zu, der S&P Oil & Gas Exploration & Production sogar rd. 120%. Da das schwarze Gold auf dem aktuellen Niveau sein Limit erreicht haben könnte (s. a. „Unsere Meinung“ auf S. 1), ist es an der Zeit, unsere laufenden Kaufempfehlungen zu einigen Öl-Aktien erneut unter die Lupe zu nehmen.

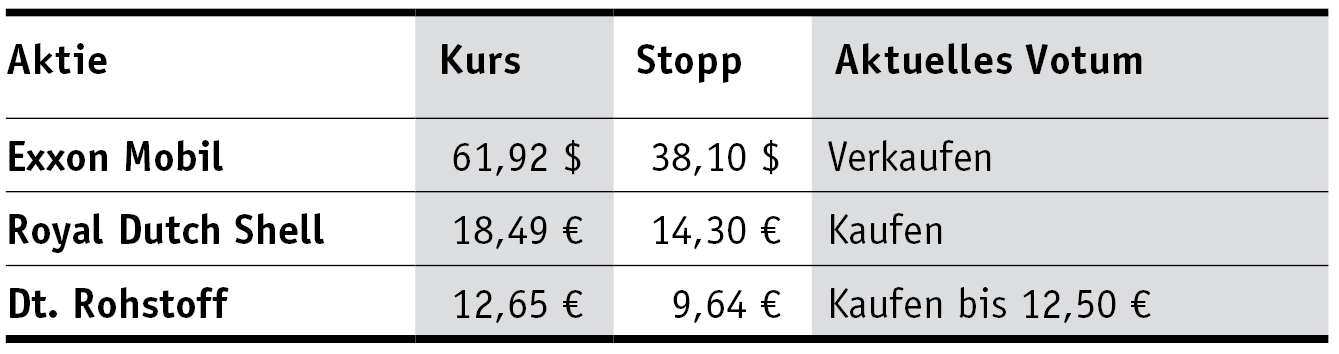

Mit dem US-Riesen Exxon Mobil haben PB-Leser seit Einstieg am 5.2. bereits satte 25% Gewinn gemacht. Und die Quartalsdividende von 0,87 US-Dollar je NYSE-Aktie (61,92 Dollar; US30231G1022) haben sie auch mitgenommen. Aufs Jahr hochgerechnet ergibt das eine nette Rendite von 5,7%. Unterm Strich also ein Investment, dass sich absolut ausgezahlt hat. Gerüchte über eine Fusion mit Chevron haben dem Papier Rückenwind verliehen, die begonnene Umstrukturierung wird sich positiv auf die Gewinnentwicklung auswirken. Doch auch wenn der Konzern versucht, sich ein grüneres Image zu verpassen, steht und fällt alles mit dem Ölpreis. Und genau hier sehen wir das größte Risiko. Denn die Rally der Texaner begann schon im November, seither hat sich der Kurs fast verdoppelt. So langsam wird die Luft dünner, Rücksetzer beim Ölpreis könnten zu empfindlichen Gewinnmitnahmen führen.

Wir halten eine Rendite von 25% binnen eines Monats plus Dividende für sehr ordentlich und raten, Exxon Mobil jetzt besser zu verkaufen.

Das vergangene Jahr war bei Royal Dutch Shell von einem niedrigen Ölpreis und einer schwachen Auslastung der Raffinerien geprägt. Unterm Strich führte das zu einem Verlust je Aktie (18,49 Euro; GB00B03MLX29) von 2,78 Euro. Aber der Öl-Gigant arbeitet am Comeback: Das große Ziel von Vorstandschef Ben van Beurden ist die Klimaneutralität bis 2050. Dafür wird in Erneuerbare Energien, das Flüssigerdgas- und Biogasgeschäft investiert. Verlockend finden wir die Dividendenrendite. Diese wird mit der für das Q1 geplanten Anhebung der Ausschüttung auf 0,1735 US-Dollar je Quartal und Aktie bei 3,1% liegen. Gelingt van Beurden zudem der geplante Abbau der Nettoschulden unter 65 Mrd. (2020: 75,4 Mrd.) US-Dollar, erhalten Aktionäre wieder 20 bis 30% des operativen Cashflows. Das Papier glänzt zudem mit einem günstigen KGV von 13.

Royal Dutch Shell bleibt ein Kauf. Der Stopp steigt von 12,00 auf 14,30 Euro.

Vom über lange Zeit schwachen Ölpreis waren die Geschäfte von Deutsche Rohstoff im vergangenen Jahr geprägt. Am Ende lagen Umsatz (38,7 Mio. Euro) und EBITDA (23,9 Mio. Euro) am jeweils unteren Ende der im November angepassten Prognose. Die Marge kletterte auf 61,8% (Vj.: 55,1%).

Für das laufende Jahr rechnet CEO Thomas Gutschlag angesichts einer Produktion an der Kapazitätsgrenze mit einer „deutlichen Verbesserung“ des Geschäfts. Die Eigenkapitalquote ist trotz Corona-Belastungen mit 22% (Vj.: 26%) noch aktzeptabel, gleichzeitig wurden die Verbindlichkeiten auf 138,6 Mio. (Vj.: 166,0 Mio.) Euro reduziert. Wir haben bei der Scale-Aktie (12,65 Euro; DE000A0XYG76) unsere Kalkulation angepasst. Trotz eines Gewinns von 47% seit Jahresbeginn signalisiert das KGV von 6 noch Kurspotenzial, zumal die Bohrungen in Utah (USA) ab dem Q4 profitable Zuwächse versprechen.

Deutsche Rohstoff bleibt ein Kauf. Neues Limit 12,50 Euro, neuer Stopp 9,64 (7,50) Euro.