Abbvie – Umbau kommt gut voran

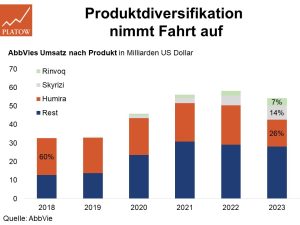

Abbvie löst sich allmählich von der Abhängigkeit von Humira. Das Mittel gegen Autoimmunerkrankungen wie Morbus Crohn, Arthritis und Schuppenflechte, das 2018 das umsatzstärkste Medikament weltweit war und 60% der Erlöse beisteuerte, zeichnete sich 2023 nach den am Freitag (2.2.) veröffentlichten Zahlen für nur noch 25,5% des Umsatzes verantwortlich.

Dagegen machen die Hoffnungsträger Rinvoq (Arthritis, Dermatitis) und Skyrizi (Schuppenflechte, Morbus Crohn) schon fast 20% der Erlöse aus. Die von uns bereits im Februar 2023 angesprochene breitere Aufstellung der früheren Abbott Laboratories-Tochter, die 2013 an die Börse gebracht worden war, wird immer mehr zur Realität (vgl. PB v. 10.2.23). Bis 2027, so bekräftigte CEO Rick Gonzalez in der Telefonkonferenz, sollen beide Medikamente mehr als 27 Mrd. US-Dollar erlösen und damit Jahr für Jahr um 48% zulegen.

Damit zahlen sich die zuletzt wieder stark erhöhten Ausgaben für Forschung & Entwicklung allmählich aus. Im vergangenen Jahr erhöhte Abbvie die F&E-Ausgaben um 600 Mio. Dollar auf mittlerweile 14% des Umsatzes (2022: 11,2%) und gibt damit anteilig mehr für die Medikamentenentwicklung aus als im Schnitt der vergangenen fünf Jahre (13,4%). Die höheren Kosten haben natürlich ihren Preis: Der um Sonderfaktoren bereinigte Gewinn je NYSE-Aktie (169,96 Dollar; US00287Y1091), die am Montag den höchsten Stand seit April 2022 erklomm, sank um ein Fünftel auf 11,11 Dollar.

Er lag aber noch in der im Jahresverlauf zwei Mal angehobenen Guidance-Spanne von 10,90 bis 11,90 Dollar und gut 1% über dem Konsens der Wall Street. Für 2024 peilt Gonzalez einen Gewinn je Aktie von 11,05 bis 11,25 Dollar an, was am oberen Rand ein attraktives KGV von 15 (10J: 17) ergeben würde.

Analysten billigen der Aktie inzwischen auf Sicht von drei Jahren wieder ein solides Umsatz- (+4% p.a.) und Gewinnwachstum (+7% p.a.) zu. Zusammen mit ausgezeichneten Kapitalrenditen (ROIC im Schnitt bei 24% erwartet) und einer nahezu schuldenfreien Bilanz (Net Debt/EBITDA: 2026 bei 0,6 erwartet) reichen uns die Erfolge beim Umbau aus, um die zuletzt auf „Halten“ abgestufte Erstempfehlung aus PB v. 12.1.22 (+23% seither) wieder hochzustufen. kdb

Abbvie ist wieder ein Kauf mit neuem Stopp bei 128,50 (119,90) Dollar.

Abbvie

UNSER VOTUM: KAUFEN

Aktienkurs in US-Dollar