Walmart im Zollstrudel – Wachstum mit Ablaufdatum?

Der US-Konsum bleibt unter Druck – trotzdem überrascht Walmart mit einer Prognoseanhebung. PB-Leser fragen uns, was hinter diesem scheinbaren Widerspruch steckt. Worauf es in den kommenden Monaten ankommen wird.

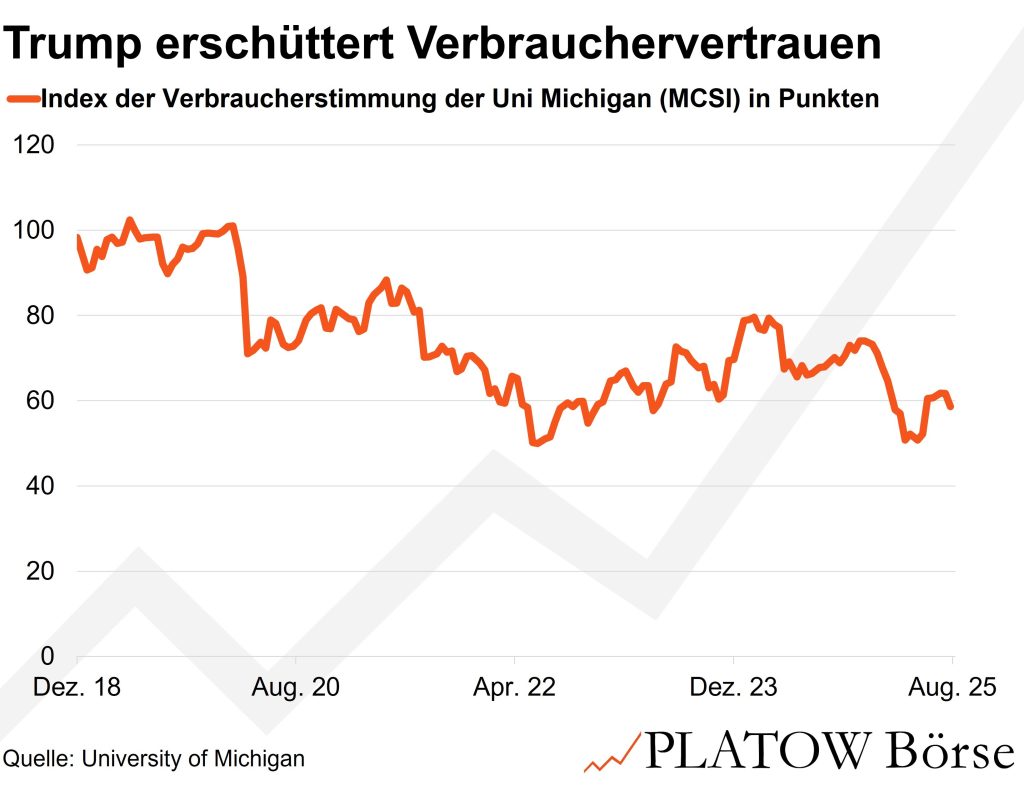

Das Vertrauen der US-Bürger in die wirtschaftliche Entwicklung bleibt angeschlagen. Laut Analysten dürfte der am Freitag (29.8.) anstehende Index der Verbraucherstimmung der Uni Michigan im August bei 58,6 Punkten stagnieren – nur knapp oberhalb des Rekordtiefs von 50,8 Zählern im Mai. Doch die Schätzungen sind nicht in Stein gemeißelt: Bereits drei Mal in Folge wurden die Erwartungen der Analysten verfehlt.

Hauptgrund ist die Zollpolitik von Präsident Donald Trump, die Waren verteuert und Verbraucher belastet. Für Handelsketten wie Walmart ist das brisant: Schon im März forderte der weltgrößte Einzelhändler seine chinesischen Zulieferer zu Preissenkungen von bis zu 10% auf. Wir hatten uns daher frühzeitig von der NYSE-Aktie (96,08 US-Dollar; US9311421039) mit Gewinn getrennt. Bislang zeigt das Papier aber noch keine Schwäche. Woran liegt das?

Wachstum auf Pump – Sind die Lagerstände erschöpft, drohen Preiserhöhungen

Auf den ersten Blick wirken Walmarts Halbjahreszahlen solide: Der Umsatz stieg um 4,8% auf 177 Mrd. Dollar, der bereinigte Gewinn um 1,5% auf 0,68 Dollar. CEO Doug McMillon hob die Prognose für das Umsatzwachstum 2025 auf 3,75 bis 4,75% (zuvor: 3,00 bis 4,00%) an. Treiber waren vor allem das China-Geschäft und der E-Commerce.

Doch die Basis ist brüchig: Walmart profitiert derzeit noch von Lagerbeständen, die vor Beginn des Zollstreits günstig eingekauft wurden. Diese Puffer laufen aus – und die Kosten steigen laut McMillon bereits „Woche für Woche“. Von einem Ende dieser Dynamik geht der Firmenlenker bis Jahresende nicht aus.

Auch wenn Trump den Zusammenhang zwischen Zöllen und steigenden Verbraucherpreisen bestreitet, legten die Preise bei Walmart im zweiten Quartal gegenüber dem Vorjahr um 1% zu – selbst bei Produkten, die offiziell nicht von Zöllen betroffen sind. Ohne die Gegenmaßnahmen von Walmart wäre der Anstieg wohl noch deutlicher ausgefallen: Der Konzern greift derzeit auf günstigere Lagerbestände zurück und trägt einen Teil der Mehrkosten selbst. Das schlägt sich bereits in den operativen Ausgaben nieder, die um 40 Basispunkte auf 21% des Umsatzes stiegen. Die EBIT-Marge sank entsprechend von 4,7 auf 4,5%.

Produktmix zu einem Drittel betroffen

Noch profitiert Walmart von seinem kostspieligen Gegensteuern: Es gelingt, Bestandskunden aus Haushalten mit niedrigen und mittleren Einkommen zu halten und zugleich einkommensstärkere Neukunden zu gewinnen. Das verschafft wichtige Marktanteile. Ob diese sich jedoch langfristig sichern lassen, ist fraglich – denn steigende Preise könnten den teuer erkauften Umsatzschub schnell wieder abschwächen.

Hinzu kommt die anhaltende Import-Abhängigkeit im Sortiment: Zwar stellt Walmart rund zwei Drittel seiner Eigenmarken vor Ort her und beteiligt sich an Projekten, um Lieferketten in die USA zurückzuholen. Doch gleichzeitig bleibt aktuell rund ein Drittel der Eigenmarken von den Zöllen betroffen.

In den nächsten drei Jahren rechnen Analysten mit einem Umsatzwachstum von 4,5% im Jahr, während das EPS sogar um 9,4% jährlich steigen soll. Das halten wir angesichts des Gegenwinds für ambitioniert. Die Bewertung der Aktie spiegelt mit dem 34-Fachen (10J: 21) der in den nächsten zwölf Monaten zu erwartenden Gewinne diese Diskrepanz wider. Walmart war nie teurer bewertet als in diesem Jahr.

Vor einem Einstieg in Walmart muss sich die Kostensituation deutlich beruhigen. Getragen wird der Wert aktuell lediglich von einer besser als erwarteten US-Wirtschaft.

Wir bleiben daher trotz optimistischer Analysten-Stimmen an der Seitenlinie.