T-Mobile US überrascht positiv und hängt Wettbewerber ab

Mit Rekordzahlen im Mobilfunk und Breitband zieht T-Mobile US der Konkurrenz davon. Die erhöhte Prognose setzt ein wichtiges Signal für unseren Depotwert Deutsche Telekom.

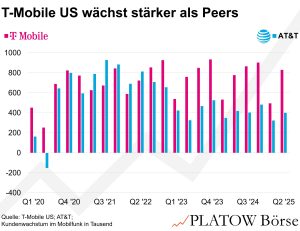

T-Mobile US hat mit seinen Zahlen für das zweite Quartal am Donnerstag (24.7.) ein starkes Ausrufezeichen gesetzt. Das Mobilfunkgeschäft wuchs mit 830.000 neuen Kunden deutlich stärker als erwartet – Analysten hatten lediglich mit 700.000 gerechnet. Zum Vergleich: AT&T gewann 401.000 Kunden, während Verizon sogar welche verlor. Die Strategie einer fünfjährigen Preisgarantie hatte offenbar vollen Erfolg. Auch im zunehmend wichtigen Breitbandsegment konnte das Unternehmen überzeugen: Die Kundenzahl stieg um 12% auf 454.000 – ebenfalls über dem Konsens von 416.000. Beides sind Bestwerte für ein Q2.

Umsatz- und Gewinnsprung übertreffen Erwartungen

Diese Erfolge spiegeln sich auch in der GuV wider: Der Serviceumsatz legte um 6% (AT&T: +3%; Verizon: +2%) auf 17,4 Mrd. US-Dollar zu, der Gewinn je Aktie stieg sogar um 14% auf 2,84 US-Dollar (AT&T: +6%; Verizon: +8%) – deutlich über dem Analystenkonsens von 2,69 US-Dollar. Die Nasdaq-Aktie (233,93 Dollar; US8725901040) reagierte prompt mit einem Kursplus von über 6%.

Im Zuge der starken Zahlen hat die Tochter unseres Depotwerts Deutsche Telekom auch ihren Ausblick für 2025 angehoben – wohlgemerkt noch ohne die geplante Übernahme von UScellular. Durch den Erwerb von Metronet über das Joint Venture mit KKR wird zudem mit einem stärkeren Wachstum der Gesamtzahl an Kunden – insbesondere im 5G-Breitbandbereich – gerechnet. T-Mobile US erwartet nun 6,1 bis 6,4 Mio. Neukunden (bisher: 5,5 bis 6,0 Mio.). Bereits zur Jahresmitte wurden 3,1 Mio. neue Verträge abgeschlossen – ein Anstieg gegenüber 2,6 Mio. im Vorjahr.

Beim bereinigten EBITDA abzüglich Leasing rechnet das Unternehmen nun mit 33,3 bis 33,7 Mrd. US-Dollar (zuvor: 33,2 bis 33,7 Mrd.), was im Schnitt einem Wachstum von 5,3% gegenüber dem Vorjahr entspräche. Zum Vergleich: AT&T erwartet lediglich ein EBITDA-Wachstum von 3%, Verizon von 2,5 bis 3,5%. Dennoch läuft es auch bei der Konkurrenz insgesamt besser als erwartet, was sich an ebenfalls angehobenen Prognosen widerspiegelt. Auch beim Free Cashflow zeigt sich Optimismus: Dieser soll 17,6 bis 18,0 Mrd. US-Dollar erreichen (zuvor: 17,5 bis 18,0 Mrd.) bei weiterhin hohen Investitionen von 9,5 Mrd. Euro.

Einmal mehr hat sich T-Mobile US als wachstumsstärkster Mobilfunk-Anbieter behauptet. Für die Zukunft ist jetzt wichtig, auch im Glasfasernetz die Marktführerschaft zu erlangen. Auch wird sich zeigen müssen, wie ertragreich der hauseigene satellitengestützte SMS- und Datendienst sein wird, der bald die offene Beta verlassen soll. Herausforderungen sehen wir im hohen Wettbewerb und der Marktsättigung am US-Markt. Hier dürfte langfristig das FWA-Segment, also stationärer Breitbandanschluss per 5G-Mobilfunk, neben Glasfaser zum wichtigsten Treiber werden.

T-Mobile US bleibt ein Kauf. Stopp: 175,00 Dollar.