Sixt – Gewinnentwicklung lässt Konkurrenz im Rückspiegel kleiner werden

Mit den Geschäftszahlen hat Sixt vergangene Woche das dritte Rekordjahr in Folge abgeliefert. Nach dem Blick auf das Geschäftsmodell schauen wir uns in unserer Serie jetzt die Gewinnentwicklung an.

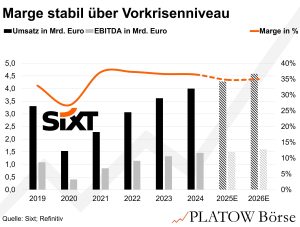

In den vergangenen fünf Jahren gelang es Sixt, den Umsatz durchschnittlich um 3,9% pro Jahr zu steigern. Hierin enthalten sind auch die durch die Corona-Lockdowns fast halbierten Erlöse. 2024 gelang schließlich mit einem Wachstum von 10,5% erstmals der Sprung über die 4-Mrd.-Euro-Marke. Dabei wächst Sixt im Peer-Vergleich äußerst profitabel: Das EBITDA stieg in den letzten fünf Jahren um 6,0% p.a., sodass sich die Marge seit dem Corona-Tief um 980 Basispunkte auf 36,5% verbesserte und damit über dem Vorkrisenniveau von 2019 mit 32,9% liegt.

Die US-Konkurrenz Avis Budget sowie Hertz können da nicht mithalten: Zwar wuchs Avis insgesamt um 5,1% pro Jahr – also stärker als Sixt –, verbuchte zugleich aber pro Jahr ein um 4,4% schrumpfendes operatives Geschäft. Hertz schrumpfte umsatztechnisch sogar jährlich um 1,5% und schrieb zuletzt operativ – und wie auch Avis unter dem Strich – rote Zahlen. Beide Konzerne werden 2025 nur einstellige EBITDA-Margen vorweisen, während Sixt bei rund 35,0% landen dürfte. Der Grund für die hohen Verluste der Konkurrenz sind unter anderem die rapide fallenden Fahrzeugrestwerte im Nordamerikageschäft, die zuletzt auch Sixt einmalig belasteten. Die Konkurrenz ist mit einem US-Anteil von 70% jedoch stärker von diesem Markt abhängig. Regional sehen wir Sixt deutlich besser diversifiziert.

Der Expansionskurs in allen drei wichtigen Regionen Deutschland, Europa und USA mit jeweils rund einem Drittel Umsatzanteil lässt Sixt zwar rasch wachsen. Gleichzeitig ist der Wettbewerb aber insbesondere in Europa mit Europcar, Enterprise, Avis und Hertz intensiv. Vor allem die USA werden immer unwägbarer, sodass die Konsumlaune dort zuletzt kräftig nachließ (das US-Verbrauchervertrauen ist im Februar von 105,3 auf 98,3 Punkte gefallen). Auf Nachfrage erfahren wir von einem Unternehmenssprecher, dass Sixt zumindest durch die Zoll-Politik Donald Trumps „aktuell keine negativen Folgen“ für das US-Geschäft befürchte, die Entwicklungen aber sehr genau beobachte. Das sind gute Nachrichten für den Wachstumsmarkt, in dem Sixt erst seit 2011 tätig ist: Zwar expandiert Sixt in allen Regionen, doch die USA waren zuletzt mit 22% Wachstum besonders stark.

Dank der hohen Nachfrage avisiert das Management für 2025 ein Umsatzwachstum von 5 bis 10% (Avis: +1,5%; Hertz: +1,4%) sowie eine EBT-Marge von 10% (Avis: 3,8%; Hertz: negativ). Insbesondere mit Blick auf die Finanzposition hat Sixt aber die Nase vorne. Der SDAX-Konzern ist mit einem Nettoverschuldungsgrad von 2,3x EBITDA nur moderat verschuldet, während Avis und Hertz weit über 5x liegen. Auch die Dividende von 2,70 Euro (Rendite: 3,1%) ist sehr solide, während die Peers keine ausschütten. Wir sehen Sixt im Branchenvergleich daher deutlich vorne.

Bis wir uns im nächsten Schritt die Bewertung des Papiers anschauen, bleiben wir bei der Sixt-Aktie (88,45 Euro; DE0007231326) an der Seitenlinie.

Bisher in dieser Serie erschienen:

Teil 1: Sixt mit erfolgreichem Turnaround? Was das Geschäftsmodell verrät

Teil 2: Sixt – Gewinnentwicklung lässt Konkurrenz im Rückspiegel kleiner werden