Corona-Profiteure stehen wieder im Fokus

Eine neue Corona-Variante hat die Börsen geschockt, die dafür sorgen könnte, dass sich der für 2022 erwartete US-Zinsanstieg noch hinauszögert und gleichzeitig die Energiepreise wieder fallen (s. „Unsere Meinung“ auf S. 1). Das ist gut für Tech-Werte und für Unternehmen, die einen hohen Energiebedarf haben. Wenn sie gleichzeitig noch vom Stay-at-Home-Trend profitieren, sehen wir besonders gute Chancen. Drei solcher Aktien stellen wir Ihnen hier vor.

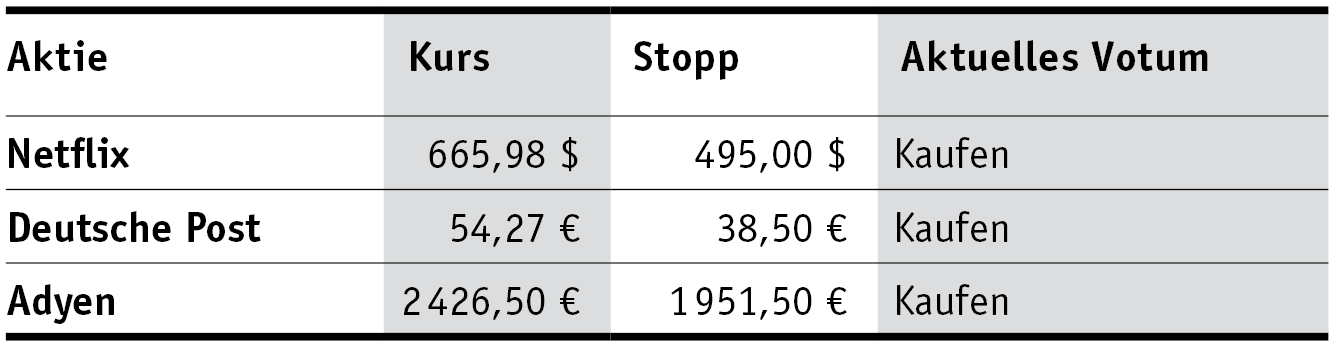

Wenn die Menschen wieder verstärkt zuhause bleiben, um sich vor dem Virus zu schützen, haben – v. a. in der dunklen Jahreszeit – Streaming-Dienste wie Netflix Hochkonjunktur. Schon im Q3 konnte der Marktführer die Zahl der Abonnenten stärker als erwartet um 4,4 Mio. statt 3,5 Mio. ausbauen. Im Q4 sollen sogar 8,5 Mio. dazu kommen, denn der Konzern verspricht dann sein bisher stärkstes Angebot an Serien und Filmen. Während im Q3 der Umsatz gegenüber dem Vj.-Quartal um 16,3% auf rd. 7,5 Mrd. US-Dollar stieg, konnten die Kalifornier den Nettogewinn um 83,4% auf gut 1,4 Mrd. Dollar nach oben treiben. Im Schlussquartal rechnen sie jedoch mit einem Rückgang ggü. Vj. von 53,8%, was den vielen neuen Inhalten geschuldet ist. Die Nasdaq-Aktie (665,98 Dollar; US64110L1061) stört das nicht, denn der Nettogewinn sollte 2021 dennoch gut 75% über Vj. liegen. Bis 2023 rechnen wir mit jährlichen EPS-Zuwächsen von 41%. Bei einem KGV von 39 ist das Papier daher keinesfalls zu teuer. Seit Erstempfehlung vom 23.10.19 liegen PB-Leser bereits über 145% im Gewinn.

Netflix bleibt ein Kauf. Stopp hoch auf 495,00 Dollar.

Die Deutsche Post profitiert im aktuellen Umfeld sogar doppelt: Zum einen mindern sinkende Energiepreise die für die Logistik anfallenden Betriebskosten und steigern im Gegenzug die Gewinnmargen. Gleichzeitig rechnen wir im Zuge der steigenden Fallzahlen mit erneuten Restriktionen, die sich wiederum positiv auf den Online-Handel auswirken dürften. Wir sehen die Bonner in einem solchen Umfeld als klaren Profiteur. Gerade im Hinblick auf das anfallende Weihnachtsgeschäft sollte die Konsumnachfrage hoch sein. Wachstumstreiber wird daher v. a. das weiter boomende DHL Express-Geschäft bleiben, das 25% der Umsätze und über 50% zum EBIT beisteuert. Mit einem 2022er-KGV von 14 (historisch: 15) erachten wir die DAX-Aktie (54,27 Euro; DE0005552004) auch für Neueinsteiger günstig bewertet.

Deutsche Post bleibt kaufenswert. Der Stopp steht weiter bei 38,50 Euro.

Vom zunehmenden Online-Handel profitiert auch Adyen. Der Payment-Spezialist wickelt über die eigene Plattform verschiedene Bezahlmethoden seiner Kunden ab, zu denen u. a. Netflix, H&M und Zalando gehören. Adyen verdient anteilig an den abgewickelten Transaktionen – und zwar prächtig. Bis 2023 soll das margenstarke Geschäft ein Gewinnwachstum je Aktie (2 426,50 Euro; NL0012969182) von durchschnittlich 50% p. a. ausweisen, was ein 2023er-KGV von 85 für das Papier rechtfertigt.

Adyen bleibt kaufenswert. Stopp bei 1 951,50 Euro.