Bank ist nicht gleich Bank – Kennziffern beachten!

Mit den Zahlen dreier US-Großbanken hat am Freitag (15.1.) die 2020er-Berichtssaison begonnen. Börsianer interessiert zwar v. a. der Ausblick auf das gerade begonnene Jahr (s. „Unsere Meinung“ auf S. 1), im Bankensektor ist aber auch der Blick in den Rückspiegel sehr aufschlussreich. Wir legen in dieser Ausgabe eine US-amerikanische, eine europäische und eine deutsche Großbank unter das Brennglas.

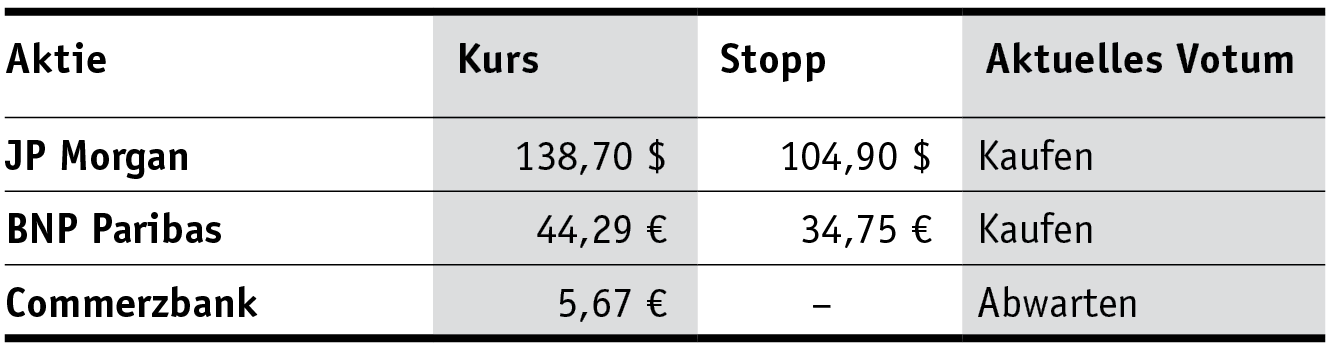

JP Morgan konnte auch im Schlussquartal die Experten überraschen. Durch die Auflösung großzügig berechneter Kreditrückstellungen steigerte die Bank den Gewinn im Q4 um 42% auf 12,1 Mrd. US-Dollar. Je NYSE-Aktie (138,70 Dollar; US46625H1005) verdienten die New Yorker 3,79 Dollar was für 2020 insgesamt 10,88 Dollar (erwartet worden waren 9,70 Dollar) bedeuten. Angesichts der deutlich höheren Gewinne könnte die für den Sektor wichtige Aufwands-/Ertragsquote (C/I-Quote) für 2021 sogar besser ausfallen als die von uns bislang veranschlagten 60,5%.

Wir haben auf Basis der besseren Q4-Zahlen unsere Schätzungen angepasst und kommen auf ein 2021er-KGV von 13, das uns ebenso überzeugt wie die Dividendenrendite von 2,6%.

Wer im Bankensektor engagiert sein will, kommt an JP Morgan nicht vorbei. Unser Stopp klettert von 91,25 auf 104,90 Dollar.

Für frische Zahlen von BNP Paribas müssen Anleger auf den 5.2. warten. Doch die Tendenz spricht für Frankreichs größte Bank: Trotz höherer Risikovorsorge (1,25 Mrd. nach 0,85 Mrd. Euro) konnten die Aufwendungen nach neun Monaten um fast 3% gesenkt werden, während die Erträge stabil blieben. Der Lohn: Eine verbesserte C/I-Quote, die nach unseren Schätzungen 2021 auf 68,0 (2020e: 69,0; 2019: 70,3) sinken dürfte.

Das spricht ebenso für die Aktie (44,29 Euro; FR0000131104) wie das günstige Kurs-/Buchwertverhältnis von 0,4, das chancenreiche 2021er-KGV von 9 und die attraktive Dividendenrendite von 3,5%. Seit unserem Einstieg Mitte Oktober (vgl. PB v. 19.10.20) liegen wir bei dem Euronext-Schwergewicht (Marktkapitalisierung: 56,7 Mrd. Euro) 40% vorne, halten weitere Kursgewinne aber für wahrscheinlich.

BNP Paribas bleibt ein Kauf. Neuer Stopp bei 34,75 (24,50) Euro.

Wir haben lange nach Anzeichen gesucht, dass die Zeit reif sein könnte für den Einstieg bei der Commerzbank-Aktie (5,67 Euro; DE000CBK1001) – derzeit müssen wir davon aber noch abraten. Der seit Jahresbeginn amtierende Konzernchef und ehemalige Deutsch-Banker Manfred Knof wird erst im Februar erklären, wie es bei Deutschlands zweitgrößter Bank strategisch weitergeht. Am 10.2. tagt der Aufsichtsrat, tags darauf präsentieren die Frankfurter die 2020er-Bilanz.

Und in der sind noch einige Baustellen offen. Für das Q4 wurden Rückstellungen von 610 Mio. Euro angekündigt, im Q1 könnten wegen des angekündigten verschärften Stellenabbaus weitere Kosten anfallen. Das Kurs-/Buchwertverhältnis von 0,3 werten wir eher als Zeichen des Marktmisstrauens denn als Chance. Die zu erwartende C/I-Quote von 77,0 für 2021, das zugehörige KGV von 27 und die Dividendenrendite von 0,9% liefern jedenfalls definitiv noch keine Kaufargumente.

Bleiben Sie bei Commerzbank noch außen vor!