Sportartikelhersteller im China-Stresstest

Die Lockdowns in Chinas setzen den Sportartikelherstellern massiv zu. Zum einen bricht ein wichtiger Absatzmarkt ein, denn wenn Menschen nicht vor die Tür dürfen, ist der Bedarf nach neuer Kleidung nachrangig. Zum anderen sind Transportwege eingeschränkt und Produktionsstätte liegen still, weshalb die Hersteller vor Herausforderungen bei den Beschaffungsmärkten stehen. Beides zusammen wirkt sich negativ auf Umsatz und Bruttomarge aus.

Adidas verzeichnete im Q1 in fast allen westlichen Regionen zweistellige Wachstumsraten, doch der Rückgang von 35% in China (Umsatzanteil: 22%) wog am Ende schwerer. Insgesamt sind die Erlöse nur um 0,6% auf 5,30 Mrd. (Vj.: 5,27 Mrd.) Euro gestiegen. Die Bruttomarge sank um 190 bps. auf 49,9% (Vj.: 51,8%) v. a. wegen höherer Beschaffungs- und Logistikkosten und trotz bereits erster Preiserhöhungen. Wegen des nicht absehbaren Endes der Herausforderungen im Reich der Mitte sah sich Adidas schon gezwungen, die Prognose zu senken. Demnach stellen die Bayern eine Bruttomarge nur auf Vj.-Niveau (50,7%; zuvor: zwischen 51,5 bis 52,0%) in Aussicht. Dasselbe gilt für das operative Ergebnis (Vj.: 9,4%; zuvor: zwischen 10,5 bis 11%; Q1: 8,2%). Der Umsatzausblick (wb. Anstieg zwischen 11 und 13%) wurde indes bestätigt, das Ziel jedoch auf das untere Ende der Spanne verortet.

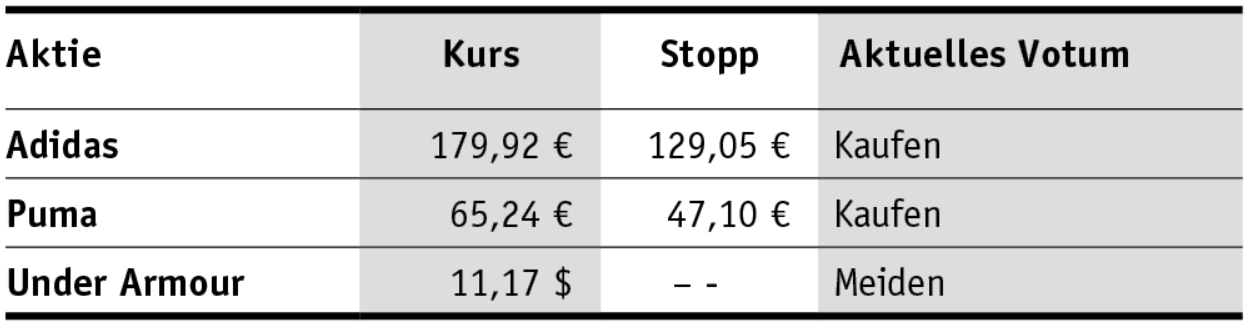

Die DAX-Aktie (179,92 Euro; DE000A1EWWW0) hat es mit einem Minus von rd. 30% seit Jahresbeginn mächtig zerlegt. Allerdings hat es sich in der Vergangenheit immer wieder ausgezahlt, auf den Konsumgüterhersteller mit der starken Marke antizyklisch aufzuspringen. Das 2022er-KGV von 19 ist vor dem Hintergrund eines erwarteten EPS-Anstiegs von 22% p. a. bis 2024 günstig.

Langfristig orientierte Leser steigen daher bei Adidas mit Stopp bei 129,05 Euro ein.

Im Vergleich zum Rivalen trifft die „Causa China“ Puma nicht so heftig. Insgesamt konnte Puma im Q1 sogar eine ordentliche wb. Wachstumsrate von 19,7% auf 1,9 Mrd. (Vj.: 1,5 Mrd.) Euro einfahren. Als besonders resiliente Regionen erwiesen sich Amerika (+44% ggü. Vj.; Umsatzanteil: 42%) und Europa (+26% ggü. Vj.; Anteil: 37%). Das reichte aus, um das schwache Asien- und Pazifikgeschäft (-17% ggü. Vj.; 20%), worunter das im Vergleich zu Adidas geringere China-Exposure (11%; Q1-Rückgang: 37%) subsummiert wird, auszugleichen. Allerdings konnte Puma sich den höheren Fracht- und Logisitikkosten nicht entziehen, weshalb die Bruttomarge um 130 bps. auf 47,2% (Vj.: 48,5%) gefallen ist.

Dennoch gelang es Puma dank geringer Marketing- und Vertriebskosten (-150 bps.), das EBIT überproportional um 27% auf 196 Mio. (Vj.: 154,3 Mio.) Euro auszubauen, wodurch die Marge sich auf 10,3% (Vj.: 10,0%) verbessert hat. Die Prognose wurde bekräftigt (wb. Umsatzanstieg von 10%; EBIT: zwischen 600 Mio. bis 700 Mio.; Vj: 557 Mio. Euro), was wir im aktuellen Umfeld als Stärke werten. Daher werden wir auch für die Aktie (65,24 Euro; DE0006969603) optimistischer. Das 2022er-KGV von 23 ist angesichts eines erwarteten EPS-Wachstums von 25% p. a. bis 2024 günstig.

Kaufen Sie Puma. Stopp: 47,10 Euro.

Bei Under Armour hinterlassen die Lockdown-bedingten Lieferengpässe tiefe Spuren. Für Enttäuschung sorgte bei der Vorlage des Quartalsberichts v. a. der Ausblick auf das Gj. 2023 (per 31.3.). Wegen der Herausforderungen durch die Lieferketten und der Pandemie rechnet der US-Konzern mit einem Umsatzwachstum von 5 bis 7% und einer fallenden Bruttomarge von 150 bis 200 bps. ggü. Vj. (49,6%), was wiederum der hohen Inflation geschuldet sei. Die NYSE-Aktie (11,17 US-Dollar; US9043111072) verlor daraufhin rd. ein Viertel des Wertes. Trotz des günstigen KGVs von 14 greifen wir nicht ins fallende Messer.

Meiden Sie Under Armour.