Renk profitiert von der Zeitenwende

Einen optimalen Start auf dem Börsenparkett erwischte der Panzergetriebebauer Renk. Seit der Privatplatzierung des PE-Investors Trion am 7.2. hat die Aktie (25,04 Euro; DE000RENK730) über 65% an Wert gewonnen. Anfang Oktober 2023 wurde der Börsengang noch aufgrund des damals schwachen Marktumfeldes abgesagt.

Gerade Rüstungsaktien sind nun aber äußerst gefragt; an geopolitischen Konflikten mangelt es bekannterweise nicht. Zwar haben viele NATO-Staaten ihre Rüstungsausgaben deutlich hochgefahren, an die Mindestgrenze von 2% des BIP kommen die meisten aber nicht heran. Das missfällt nicht nur Donald Trump, der jüngst damit drohte, angegriffenen NATO-Staaten seine Unterstützung zu verweigern, falls diese nicht mehr aufrüsten. Hierzulande forderte CDU-Verteidigungspolitiker Roderich Kiesewetter, das Sondervermögen der Bundeswehr auf 300 Mrd. Euro zu verdreifachen.

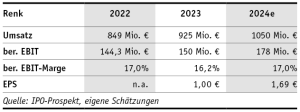

Gute Aussichten also für Renk, das ca. 70% seiner Einnahmen mit Getrieben für Panzer und Schiffe generiert, der Rest kommt vom zivilen Geschäft. Im Gj. 2022 wurde so ein Umsatz von 849 Mio. Euro erzielt, die ber. EBIT-Marge belief sich auf 17%. Das größte der drei Segmente ist VMS (55% des Konzernumsatzes), das bei Getrieben für Kampfpanzer und Infanteriekettenfahrzeugen einen globalen Marktanteil von über 30% hat. Im Schifffahrtssektor werden die Produkte insbesondere in Fregatten und Zerstörern eingesetzt. Darüber hinaus wird die Energieerzeugungsbranche beliefert, u.a. die Bereiche Wasserstoff und CO2-Abscheidung und Verwendung.

Gute Aussichten also für Renk, das ca. 70% seiner Einnahmen mit Getrieben für Panzer und Schiffe generiert, der Rest kommt vom zivilen Geschäft. Im Gj. 2022 wurde so ein Umsatz von 849 Mio. Euro erzielt, die ber. EBIT-Marge belief sich auf 17%. Das größte der drei Segmente ist VMS (55% des Konzernumsatzes), das bei Getrieben für Kampfpanzer und Infanteriekettenfahrzeugen einen globalen Marktanteil von über 30% hat. Im Schifffahrtssektor werden die Produkte insbesondere in Fregatten und Zerstörern eingesetzt. Darüber hinaus wird die Energieerzeugungsbranche beliefert, u.a. die Bereiche Wasserstoff und CO2-Abscheidung und Verwendung.

Sonderkonjunktur treibt an

Die Geschäfte brummen in allen Segmenten. In den ersten 9 Monaten 2023 stieg der Auftragseingang um 24% ggü. Vj. auf 911 Mio. Euro, beim Umsatz wurde ein Plus von 10% auf 653 Mio. Euro verbucht. Ende September betrug der Auftragsbestand 1,7 Mrd. Euro, hinzu kommen erwartete Aufträge aus Rahmenverträgen und Nachfolgegeschäften in Höhe von weiteren 3 Mrd. Euro. Für das Gj. 2023 rechnet CEO Susanne Wiegand mit einem Umsatz von rund 925 Mio. Euro, die ber. EBIT-Marge soll bei 16,0 bis 16,4% liegen. 2024 sollen es dann 1,0 bis 1,1 Mrd. Euro beim Umsatz sowie 16 bis 18% bei der ber. EBIT-Marge werden. Mittelfristig sind 19 bis 20% angepeilt, bei einem jährlichen Umsatzwachstum von 10% (CAGR). Angesichts der Sonderkonjunktur der Rüstungsbranche erscheint dies durchaus realistisch, 2024 sollte unseren Schätzungen nach ein Gewinn von ca. 1,70 Euro je Aktie möglich sein. Das KGV liegt folgerichtig bei 15 und damit unter dem der Sektor-Kollegen Rheinmetall (19) und Hensoldt (21). sl

Kaufen Sie Renk. Stopp: 19,50 Euro.