MDAX – Renditebringer aus der zweiten Reihe

Mit der Regelanpassung verliert der MDAX im September zehn seiner stärksten Zugpferde. Das bedeutet aber nicht, dass der Index keine lohnenden Investments bereithält. In unserem heutigen Rundblick lesen Sie, von welchen Werten wir uns im 2. Hj. eine klare Outperformance versprechen, sofern die konjunkturellen Vorzeichen weiter auf Wachstum stehen. Bei der Auswahl der Werte stand die fundamentale Qualität des Unternehmens und das Timing an erster Stelle.

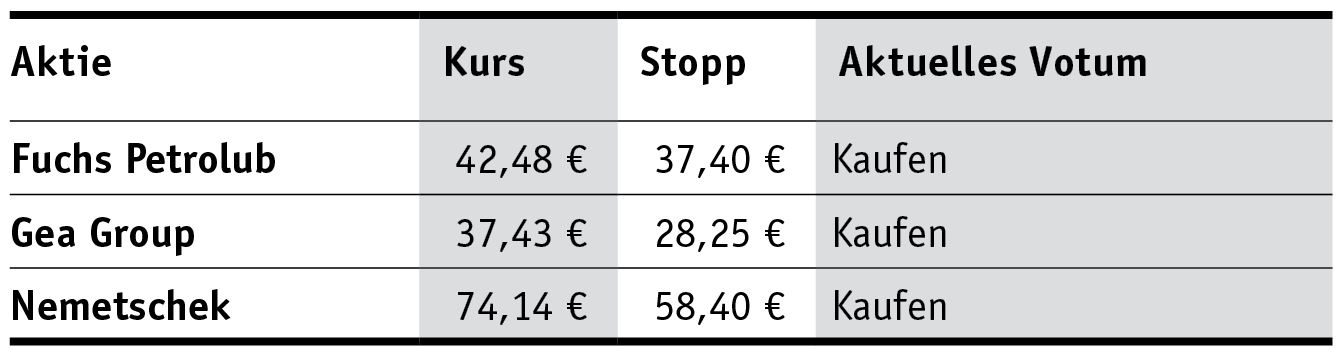

Mit der neuerlichen Prognoseanhebung für das laufende Jahr zeigte Fuchs Petrolub (42,48 Euro; DE0005790430) erneut eindrucksvoll, wie gut das Geschäft mit Schmierstoffen aktuell läuft. Das Unternehmen rechnet nun für 2021 mit einem Umsatz am oberen Ende der Spanne von 2,7 Mrd. bis 2,8 Mrd. Euro. Das entspricht einer Steigerungsrate im Jahresvergleich von rd. 15%, was dreimal so hoch ist wie die durchschnittliche Wachstumsrate der vergangenen Jahre (4,3%). Beim EBIT kalkuliert CEO Stefan Fuchs mit 330 Mio. bis 340 Mio. Euro, was einer Marge von rd. 12,5% entspricht. Hier hat Fuchs Petrolub noch Potenzial, denn der historische Durchschnitt liegt bei rd. 14,6%.

Wir rechnen damit, dass das Unternehmen im weiteren Jahresverlauf die gestiegenen Rohstoffpreise an die Kunden weitergeben kann, was sich wiederum positiv auf die Margen auswirken wird. Mit einem 2022er-KGV von 21 (historisch: 24) ist die Aktie noch nicht zu heiß gelaufen.

Fuchs Petrolub bleibt daher kaufenswert mit einem Stopp bei 37,40 Euro.

Das aktuelle Marktumfeld verleiht auch Nemetschek mächtig Rückenwind. Das zeigt sich anhand der vorläufigen Q2-Zahlen und der einhergehenden Prognoseanhebung des Softwareanbieters für Architekten und Ingenieure aus der Bauindustrie. Seit Anfang des Jahres liegt das Kursplus schon bei 23%. Ist die Rally jetzt vorbei?

Wir glauben, der Titel hat noch Saft für die zweite Jahreshälfte. Denn in den USA steht Präsident Joe Biden kurz davor, sein billionenschweres Infrastrukturpaket durch den Senat zu bringen. Nemetschek könnte das in die Karten spielen, denn schon jetzt machen die Erlöse in der Region Amerika circa ein Drittel des Konzernumsatzes aus. Zugegeben, die Aktie (74,14 Euro; DE0006452907) ist mit einem 2022er-KGV von 66 alles andere als ein Schnäppchen. Günstig war der Wert aber historisch auch nie.

Nemetschek kommt auf die Kaufliste. Den Stopp platzieren wir bei 58,40 Euro.

Gea Group (37,43 Euro; DE0006602006) legte seit Jahresbeginn mit einem Kursplus von 27% eine klare Outperformance gegenüber dem MDAX hin, der nur 14% zulegte. Dass sich der Trend weiter fortsetzt, darauf deutet die jüngste Prognoseanhebung für das Gj. hin. Der Maschinenbauer mit dem Schwerpunkt in der Lebensmittel- und Pharmaindustrie rechnet mit einem Umsatzwachstum von 5 bis 7%, was der höchsten Steigerungsrate in einem Gj. seit 2012 entspricht. Das Unternehmen hat eine lange Restrukturierung hinter sich. Der Titel erscheint aber mit einem 2022er-KGV von 21 (historisch: 25) attraktiv bewertet. Zudem deutet sich mit Überwinden des charttechnischen Widerstands bei 37,00 Euro (Zwischenhoch von Ende April) ein Kaufsignal an.

Gea Group bleibt daher eine Kaufempfehlung mit einem Stopp bei 28,25 Euro.