Die Zinsangst steigt – wo der Immobilienmarkt noch boomt

Die Zinsangst steigt – wo der Immobilienmarkt noch boomt

Erst Corona, dann die Notenbanken – Der Markt für Immobilien, der fast ein Jahrzehnt lang eine sichere Bank für Anleger war, ist zuletzt kräftig durcheinandergewirbelt worden. Anleger müssen 2022 also genau hinsehen: Zu den Lieblingen der Börsianer werden die Betreiber von Lager- und Logistikzentren gehören. Aber auch im klassischen Wohn- und Bürobereich gibt es noch attraktive Chancen zu entdecken.

Die US-Notenbank hat es zuletzt überdeutlich signalisiert: 2022 werden die Zinsen in den USA kräftig steigen. Auch bei der Europäischen Zentralbank mehren sich die Stimmen, die für ein baldiges Ende des ultrabilligen Geldes auch hierzulande plädieren. Damit entfällt ein wichtiger Stimulus für den Immobiliensektor, denn Kredite für neue Projekte werden teurer und die Zinslast auf bestehenden Verbindlichkeiten steigt.

Dennoch bleibt Deutschland ein attraktiver Standort. 2021 wurden laut der Maklerfirma Jones Lang Lasalle 107,5 Mrd. Euro in Immobilien investiert, fast doppelt so viel wie im Schnitt der vergangenen zehn Jahre (63,9 Mrd. Euro). Gut die Hälfte davon ging in Wohnimmobilien, 22% flossen in neue Bürostätten. Voll im Wachstumstrend lagen zudem Lager- und Logistikzentren, weniger gefragt waren dagegen weiterhin Hotelgebäude und Einkaufszentren.

Die bestehenden Trends werden sich 2022 wohl fortsetzen. Im Wohnungsbereich fehlen weiterhin zahlreiche Wohnungen für junge Familien, gerade im Umfeld der großen Städte. Die neue Bundesregierung hat darauf bereits mit einer Neubauoffensive reagiert und will das Angebot an bestehenden Wohnungen stetig erhöhen. Doch Experten zufolge wird das die Nachfrage nicht sättigen können, sondern nur den zuletzt gesehenen Preisanstieg etwas dämpfen. Deutschland werde daher auch 2022 „einer der gefragtesten und liquidesten Wohninvestmentmärkte weltweit“ bleiben, heißt es beispielsweise beim Immobiliendienstleister CBRE. Für internationale Investoren sei ein Investment hierzulande wegen der stabilen Cashflows die einzig wahre Alternative zu Staatsanleihen. Und auch wenn private Häuslebauer über die leicht steigenden Bauzinsen nicht erfreut sein dürften – bislang bleibt der Anreiz zum Bau oder zum Kauf der eigenen vier Wände ungebrochen hoch.

Lager- und Logistikflächen stehen derweil nicht erst seit Corona bei Investoren hoch im Kurs. Der beständig wachsende E-Commerce mit der Anforderung, Kundenbestellungen in kurzer Zeit zu bedienen, sorgt ebenso für eine hohe Nachfrage wie der Trend zur lokalen Lagerhaltung, mit dem Unternehmen Materialengpässe aufgrund von Lieferschwierigkeiten und unterbrochenen Lieferketten begegnen wollen. Hinzu kommen Einzelhandelsobjekte im Bereich der Fachmärkte und Nahversorger, die gleich doppelt von den durch Corona hervorgerufenen Veränderungen profitierten: Zum einen blieben sie von den Restriktionen in den Hochphasen der Pandemie verschont und durften weiter geöffnet bleiben, zum anderen erfahren auch Läden in weniger zentralen Lagen durch den verstärkten Einsatz des Homeoffice eine ganz neue Nachfrage. Viele Arbeitnehmer sind eben nicht mehr den ganzen Tag weg von zuhause am Arbeitsplatz und kaufen die Güter des täglichen Bedarfs auf dem Nachhauseweg, sondern nutzen die Mittagspause oder eine Lücke im selbstgestalteten Arbeitsalltag, um im eigenen Wohnbezirk zu shoppen. Mit Defama haben wir einen aussichtsreichen Investor in Einzelhandelsobjekte in kleineren und mittleren Städten auf unsere Empfehlungsliste gesetzt.

Ein Vorteil dieser Immobilienklasse: Zwar sind die Preise für Logistikimmobilien zuletzt schon kräftig gestiegen, die Objekte bieten laut Experten aber weiterhin ein sehr gutes Chance-/Risikoprofil mit stabilen Renditen. Das gilt weiterhin nicht für Hotelimmobilien, und zwar vor allem nicht für Objekte in den großen deutschen Städten. Denn diese leiden weiterhin unter einem gravierenden Gästeschwund, weil vor allem Geschäftsreisende und Touristen aus dem Ausland bislang fernbleiben.

Büroimmobilien im Wandel

Büroarbeit ist aus dem deutschen Arbeitsalltag nicht mehr wegzudenken. In den städtischen Kreisen liegt der Anteil der Bürobeschäftigten bei rd. 43%, in den großen Metropolen mit knapp 50% sogar noch höher. Insgesamt nahm die Zahl der Bürotätigen in den vergangenen 15 Jahren um etwa ein Drittel zu, was dazu führte, dass der Sektor beständig von niedrigen Leerstandsquoten, steigenden Mieten und zunehmenden Neubauprojekten gekennzeichnet ist.

Corona führte zu einer gewissen Eintrübung der Stimmung: Während der Hochphase der Pandemie wurden Büroimmobilien zwar als deutlich unsicherer eingestuft als etwa Wohnimmobilien. Gleichzeitig blieben Büroinvestments aber deutlich rentabler als etwa Handels- oder Hotelimmobilien. Grundsätzlich ist dabei davon auszugehen, dass der durch Corona befeuerte Trend zum Homeoffice sich nicht mehr umkehren lässt. Allerdings zeigen erste Daten von Desksharing-Anbietern wie Flexopus und Deskbird, dass die Rückkehr ins Büro fulminanter ausfällt als es die hohe Zufriedenheit der Mitarbeiter mit den Möglichkeiten des Homeoffice nahelegt: Schon in der Zeit um Ostern 2022, traditionell eher einer „Ferienzeit“, lag die Nutzung „geteilter“ Arbeitsplätze wieder um rund ein Fünftel höher als noch kurz vor dem deutschen „Freedom Day“ am 20.3.22. Erste Schätzungen gehen davon aus, dass in der Regel zwei der fünf Arbeitstage künftig im Büro verbracht werden dürften.

Dafür sprechen auch Datenerhebungen, nach denen die Arbeitgeber mit dem Abklingen der Pandemiegefahren zunehmend mehr Schreibtische freigeben. Nach Auswertungen von Flexopus-Daten waren vier Wochen vor Wegfall der Homeoffice-Pflicht noch 30% der Arbeitsplätze aus Abstandsgründen gesperrt. Mit dem „Freedom Day“ am 20.3. waren es dann nur noch 25%, Ende April dann sogar nur noch 20% der Tische. Diese Daten legen zumindest nahe, dass die Sorge vor einem Einbruch der Flächennachfrage im Büroimmobilienbereich übertrieben sein dürfte. Der niedrigeren Präsenzzahl wird vielmehr ein höherer Platzbedarf pro Mitarbeiter gegenüberstehen.

Dafür spricht auch, dass Arbeitgeber davon ausgehen, dass sie in den Büros der Zukunft mehr Räumlichkeiten für kooperatives Arbeiten und großzügigere Ruhebereiche einplanen müssen. Denn einer der für Arbeitgeber wichtigen Vorteile des Arbeitens in einem gemeinsam genutzten Büro ist, dass sie das Zusammenbringen von Personal und den Austausch von Ideen zur Weiterentwicklung des Unternehmens fördern. Letztlich führt also die Zusammenarbeit vor Ort zu einer höheren Wertschöpfung und zu neueren und besseren Ideen, die ansonsten nicht zustande kämen.

Aber auch für die Arbeitnehmer hat die Arbeit in einem gemeinsamen Büro Vorteile: Zum einen ist die Infrastruktur im bereitgestellten Büro in der Regel besser. Angefangen bei der stabilen Internetverbindung über die technische Unterstützung durch geschultes Personal lassen sich Arbeiten im Büro oftmals schneller und unkomplizierter erledigen. Hinzu kommen der Austausch und die Begegnung mit den Kollegen, der von zuhause aus deutlich schwieriger und indirekter ausfällt. Viele Arbeitnehmer schätzen es zudem, dass sie zumindest an einigen Tagen der Woche das eigene Haus zum Arbeiten verlassen, um neben der Pflege sozialer Kontakte auch eine bessere räumliche Trennung von Arbeit und Freizeit zu erreichen.

Einer der entscheidenden Faktoren für die künftige Nutzung des Homeoffice wird dabei sein, inwieweit die technische Ausstattung der neuen Büros den Mitarbeitern Vorteile bringt. Zur Infrastruktur in Form einer zentralen Lage kommen die gute technische Anbindung und die ansprechende Ausgestaltung von Gemeinschaftsräumlichkeiten. Uns gefallen daher Bürokonzepte, wie sie derzeit von Immobilien-Projektierern wie UBM Development in Frankfurt oder anderswo umgesetzt werden.

Hinzu kommt der ungebrochene zugrundeliegende Trend: In allen großen Städten gab es 2019 deutlich mehr Bürobeschäftigte als etwa 1999, wobei der Zuwachs zwischen einem Drittel und gut der Hälfte betrug. Besonders stark war der Anstieg dabei in den vergangenen zehn bis 15 Jahren, was mit der günstigen gesamtwirtschaftlichen Lage in Deutschland zu erklären ist. Eine starke Zuwanderung, die positiven Auswirkungen von Arbeitsmarktreformen auf die Beschäftigung und der Aufschwung in vielen Industriezweigen begünstigte diese Entwicklung, die trotz Corona längst noch nicht abgeschlossen erscheint.

In der deutschen Wirtschaft wird zumindest bis zum Jahr 2030 Büroarbeit noch wichtiger werden. Schätzungen der Privatbank Berenberg zufolge wird die Zahl der Bürobeschäftigten sowie die Büroflächennachfrage bis zum Jahr 2030 weiter zunehmen – wenn auch mit einem leicht abflachenden Trend. In einem Basisszenario geht Berenberg davon aus, dass die Nachfrage nach Büroflächen bis 2030 immerhin noch um 4% pro Jahr steigt. Das ist zwar deutlich langsamer als in der Vergangenheit, aber immer noch ein beachtliches Wachstumstempo. Hinzu kommt vermutlich eine große regionale Differenzierung, denn das Wachstum in den Trendstädten wie Berlin, Frankfurt, Hamburg oder München kann durchaus noch zweistellig bleiben.

Berenberg führt zwei wesentliche Faktoren an, warum der Flächenbedarf weiter steigen wird: Zum einen der anhaltende Anstieg der Zahl der Bürobeschäftigten und zum anderen der Flächenbedarf pro Büroarbeiter, der ebenfalls kräftig ansteigen sollte. Für den ersten Faktor spricht zudem der „Nachholbedarf“, da in den Jahren der Pandemie die Einwandererzahl deutlich geringer ausgefallen ist.

Spannender ist der zweite Faktor: Zwar wird der Trend zum Homeoffice dazu führen, dass Schreibtische nicht mehr „fest“ an Mitarbeiter vergeben werden und sich Konzepte des Desk-Sharings weiterverbreiten werden. Aber Mitarbeiter werden im Gegenzug mehr Platz einfordern, weil Abstandsflächen wertvoller als in der Vergangenheit sind. Zudem dürften die Unternehmen bei der künftigen Planung von Büroflächen eine deutlich wahrnehmbare Akzentverlagerung vornehmen: Im Büro der Zukunft wird es stärker um die Themen Kommunikation, Interaktion und Kollaboration gehen, was in der Konsequenz zu einem höheren Flächenbedarf je Mitarbeiter führen wird.

Insgesamt zeigen die bisherigen Erkenntnisse also, dass der von vielen Beobachtern bereits eingeläutete Abgesang des klassischen Büros verfrüht erscheint. Es gibt im Büroimmobilienbereich weiterhin ein gewisses Wachstumspotenzial, auch wenn dieses nicht mehr ganz mit den enormen Raten der Vergangenheit wird Schritt halten können. Doch Büroimmobilien, da ist sich Berenberg sicher, werden auch in den kommenden zehn Jahren noch eine wichtige Anlageklasse für Investoren und Finanzierer bleiben.

Wichtige Kennziffern für die Anlageauswahl

Immobilienaktien lassen sich nicht vollständig mit dem gleichen Satz an Bewertungskennziffern beurteilen wie klassische Industrie- oder Konsumgüterpapiere. Bei der Bewertung der operativen Stärke spielen beispielsweise die „Funds from Operations“ (FFO) eine zentrale Rolle: Sie zeigen auf, welcher Anteil des Ergebnisses durch wiederkehrende Zahlungsströme wie Mieteinnahmen generiert wird und lassen die oft verfälschenden Effekte von Zu- und Verkäufen im Portfolio außen vor. Mit den FFO lässt sich also die Rentabilität des gewöhnlichen Geschäfts sehr gut abbilden.

Der „innere Vermögenswert“ (NAV) ist so etwas wie der Buchwert eines Immobilienunternehmens, weil er die Bewertung der im Portfolio enthaltenen Projekte widerspiegelt. Allerdings ist diese Kennziffer stark beeinflussbar, da sie auf unterschiedlichen Bewertungsgrundsätzen beruhen kann.

Ein wichtiger Faktor gerade in Zeiten steigender Zinsen ist schließlich der Verschuldungsgrad (Nettoschulden im Verhältnis zum operativen Gewinn). Weil viele der Immobilienprojekte über Schulden finanziert werden, sind die Verschuldungsquoten von Unternehmen aus diesem Sektor oftmals höher. Während wir ansonsten nur Unternehmen für attraktiv halten, deren Verschuldungsgrad unter 3 liegt, darf diese Kennziffer bei Immobilienunternehmen durchaus auch höher liegen. Allerdings wird die Schuldenlast umso drückender, je stärker die Zentralbanken demnächst an der Zinsschraube drehen.

ARTIKEL DIESER AUSGABE

Kein Selbstläufer mehr

Um uns herum gerät die Welt in Unordnung. Unterbrochene Lieferketten, verstärkt durch den Ukraine-Krieg und die Corona-Politik Chinas, heizen die Inflation weiter an. In den USA ist... mehr

Krieg, Corona, Klima – Die Folgen für Immobilien

Nach 17 Jahren Immobilienaufschwung macht sich am Markt Misstrauen breit, ob die Immobilie auch unter den neuen Vorzeichen der altbewährte Stabilitätsanker bleibt. Steigende Energiepreise... mehr

Institutionelle Investoren – Klima und Zinsen im Fokus

Nachhaltigkeit war 2021 ein wesentlicher Aspekt für institutionelle Investoren. Die Nachfrage nach Green Buildings ist so hoch wie nie. Die steigenden Anforderungen hinsichtlich ESG und... mehr

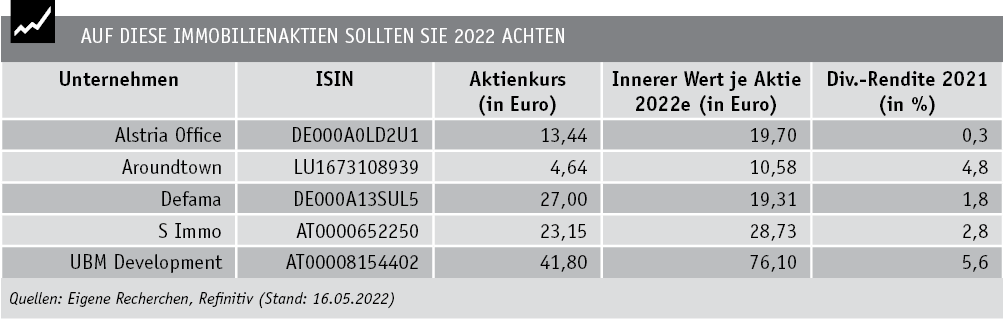

Immobilienaktien 2022

Auf diese Aktien sollten Sie 2022 achten. mehr

Beteiligungsmarkt 2022 – Privatanleger haben‘s schwer(er)

Die Goldgräberstimmung ist im Beteiligungsgeschäft schon lange vorbei, dennoch werden Jahr für Jahr mehr als 1 Mrd. Euro in geschlossene Publikums-AIF investiert. Der Markt ist seriöser... mehr