Institutionelle Investoren – Klima und Zinsen im Fokus

Institutionelle Investoren – Klima und Zinsen im Fokus

Nachhaltigkeit war 2021 ein wesentlicher Aspekt für institutionelle Investoren. Die Nachfrage nach Green Buildings ist so hoch wie nie. Die steigenden Anforderungen hinsichtlich ESG und Dekarbonisierung im Gebäudesektor, die zu einem steigenden Sanierungsdruck bei Bestandsimmobilien führen, bieten höhere Renditechancen, aber vor allem für Value-Add-Investoren. Bei den begehrten Core- und Core+-Immobilien schrumpft die Rendite immer weiter. Dass mit steigenden Zinsen und Inflationsraten die Investoren ihr Augenmerk auf andere Anlagen lenken, ist bisher noch nicht erkennbar, aber wohl nur eine Frage der Zeit.

Im Rückblick kann man sich durchaus wundern, dass sich die Immobilienmärkte nach zwei Jahren Pandemie immer noch in einer vergleichsweise robusten Position befinden. Zwar hat die Pandemie Trends, wie beispielsweise den Onlinehandel oder das Arbeiten im Homeoffice zum Teil stark beschleunigt und für Einzelhandelsimmobilien – sofern sie nicht der Nahversorgung dienen – und Hotels war die Situation alles andere als einfach. Büroimmobilien haben sich dennoch gut gehalten und Logistik- sowie Wohnimmobilien konnten von der Krise sogar profitieren. Zu den noch offenen Fragen der langfristigen Folgen der Pandemie kommt nun noch die Unsicherheit des Krieges in der Ukraine. Im 1. Quartal 2022 zeigte sich der deutsche Investmentmarkt für Gewerbeimmobilien noch unbeeindruckt von all den Belastungsfaktoren. Das Transaktionsvolumen belief sich auf etwa 19,6 Mrd. Euro, was nahezu eine Verdoppelung gegenüber dem Vorjahresquartal bedeutet. Zugleich täuscht der hohe Umsatz aber ein wenig darüber hinweg, dass die Investoren spätestens mit Beginn des Konflikts in der Ukraine zurückhaltender geworden sind. Für die meisten werde Deutschland einer der präferierten sicheren Anlagehäfen bleiben, trotzdem habe sich der Ausblick in den vergangenen Wochen eingetrübt und das könnte in den kommenden Monaten auch die Investitionsaktivität bremsen, so Marcus Lemli, CEO Germany und Head of Investment Europe bei Savills.

Marktentwicklung 2021

Der Lighthouse Report von BNP Paribas REIM hat für 2021 einen Anstieg des Transaktionsvolumens von 7,4% gegenüber dem Vorjahr ermittelt und schließt daraus auf eine Rückkehr des Vertrauens in Immobilieninvestitionen. Zwei Marktsegmente sind seit Pandemiebeginn besonders begehrt: Logistik- und Gesundheitsimmobilien liegen aktuell deutlich über dem Vorkrisenniveau. Dieser Trend bestätigt die zunehmende Verlagerung der Investorennachfrage, weg von den klassischen Marktsegmenten und hin zu alternativen Anlageklassen. Der Logistiksektor profitiert vom Aufschwung des Onlinehandels. Aufgrund der großen Investorennachfrage sind die Renditen hier unter Druck und liegen nun sehr nahe am Niveau der Bürorenditen. Zu erwarten ist aber ein deutlicher Mietanstieg, der auf die steigende Nachfrage und das knappe Angebot zurückzuführen ist.

Für Gesundheitsimmobi-lien wird alles in allem eine bessere Wertent-wicklung als bei traditionellen Anlageklassen prognostiziert. Sie profitieren von den höchsten Gesamtrenditen innerhalb des aktuellen Anlageuniversums, einem Mangel an erstklassigen Objekten, hohen Renditen und steigenden Mieten. Hohe Nachfrage herrscht auch im Fachmarktsegment. Der Anteil der Fach- und Supermärkte am Transaktionsvolumen hat sich von 2014 bis 2021 mehr als verdoppelt. Im Gegensatz zu Einkaufszentren und High-Street-Objekten, die unter der Coronakrise litten, werden Fachmärkte dank solider Mieten und hoher Renditen weiterhin gute Erträge erzielen.

Ein weiteres Ergebnis des Reports ist, dass institutionelle Anleger heute mehr denn je in Wohnim-mobilien, die sich während der Krise als widerstandsfähig erwiesen haben, investieren. Die relativ stabilen Ertragsströme und Renditen in Verbindung mit der geringen Volatilität bei wirtschaftlichen Abschwüngen sind in der aktuellen Zeit besonders attraktiv. Savills hält es indes für extrem unwahrscheinlich, dass das Investitionsumfeld in den kommenden Jahren weiterhin so günstig bleibt wie bislang. Maßgeblich dafür ist die stark gestiegene Zahl der fertiggestellten Wohnungen pro Jahr. Seit ihrem Tiefpunkt 2009 hat sie sich von knapp 160 000 auf gut 300 000 erhöht. Hinzu kommt die Trendumkehr bei den Anleiherenditen.

Jones Lang LaSalle hat für Europa rückblickend die aktivsten Inves-toren in den jeweiligen Assetklas-sen identifiziert. Dabei sind mit Union Investment, Deka und Allianz deutsche Unternehmen im Bürosegment vorne. Retail stand im Interesse von Blackstone, Slate AM und MEAG. Logistikobjekte kauften vor allem Blackstone, GIC und EQT Exter. Nimmt man im Residential-Sektor die Fusion von Vonovia und Deutsche Wohnen heraus, waren AXA, KKR und Catella die stärksten Käufer, erläutert Hela Hinrichs, Senior Director EMEA Research & Strategy bei JLL. Es steht sehr viel Kapital für Immobilieninves-titionen zur Verfügung. Ein großer Anteil davon ist für Core- und Core+-Anlagestrategien vorgesehen, somit bleibt die Konkurrenz um verfügbare Produkte hoch.

Investoren werden auch 2022 ihre Portfolien weiter diversifizieren. Wachstumssektoren wie Wohnen, Logistik und alternative Immobilienklassen (Data Center, Life Science, Health Care etc.) stehen dabei im Fokus. Die Verteilung auf Länder, Assetklassen und Investoren sei dabei sehr stark von der Angebotslage abhängig, so Hinrichs. Auch bei BNP Paribas blickt man zunächst noch optimistisch ins Jahr 2022: „Es ist von einer positiven Entwicklung des Immobilienmarktes auszugehen. Dies ist zurückzuführen auf das starke Wirtschaftswachstum, die hohe Inflation sowie niedrige Anleiherenditen, die sich auch zukünftig auf diesem Niveau bewegen dürften. Aufgrund der negativen Realzinsen richten viele institutionelle Investoren ihren Fokus verstärkt auf Alternative Assets bzw. Sach-anlagen. Immobilieninvestitionen passen perfekt zu dieser Strategie”, erläutert Maarten van der Spek, Global Head of Strategy bei BNP Paribas REIM.

Im Bereich der Core-/Core+-Immobilien sollten Inves-toren nach Einschätzung von Savills 2022 1. Büroflächen mit hohen EPC-Werten (Engineering-Procurement-Construction) in Städten mit hoher Wirtschaftsdynamik, niedrigen Leerstandsquoten und solider Nutzernachfrage, 2. moderne Logistikanlagen in Märkten mit hoher E-Commerce-Durchdringung sowie etablierten 3PL-Betreibern (Third Party Logistics) und Online-Händlern, 3. neu errichtete Mehrfamilienhäuser in Großstädten mit hoher und steigender Bevölkerungszahl sowie 4. große Supermärkte an verkehrsgünstigen Standorten mit breitem Einzugsgebiet in allen europäischen Hauptstädten im Blick behalten.

Für Value-Add-Investoren sieht Savills Chancen bei Studentenwohnungen in großen Universitätsstädten mit geringem Angebot an professionell verwalteten Wohnheimen, Büros mit energetischem Sanierungspotenzial an gut gelegenen Standorten in Städten mit einem Ungleichgewicht zwischen Angebot und Nachfrage, Hotel- und Gastronomieimmobilien in etablierten Tourismus-destinationen, in denen mit einer vermehrten Rückkehr der Besucher nach der Corona-Pandemie zu rechnen ist sowie erstklassige Fachmarktzentren in gut angebundenen Lagen mit großen Einzugsgebieten in den europäischen Hauptstädten und Regionalzentren.

Ohne ESG geht nichts mehr

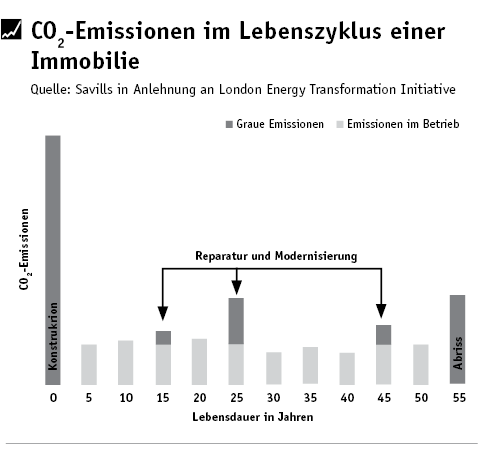

ESG-Kriterien gewinnen an Bedeutung, nicht zuletzt, weil weitere staatliche Vorschriften zur Verbesserung der CO2-Bilanz von Unternehmen zu erwarten sind. Angesichts des begrenzten Bestands an nachhaltigen bzw energieeffizienten Immobilien steht der Sektor vor der Herausforderung, sich anzupassen und Lösungen anzubieten, die dieser Nachfrage gerecht werden. Dies dürfte zu einem erhöhten Preisdruck führen, stellt jedoch auch eine Möglichkeit zur Ausschöpfung von Sanierungs- und Entwicklungspotenzialen dar. 2022 dürfte es deshalb zu einem Anstieg der Value-Add-Investitionen kommen – Eine Chance für Investoren, die bereit sind, ihre Objekte entsprechend zu sanieren. Dabei forcierten auch gesetzliche Bestimmungen die Sanierung von Bestandsgebäuden, um die mit dem Neubau verbundenen „grauen“ Emissionen zu vermeiden, so Savills.

Für den Standort Deutschland, ist Savills überzeugt, sei Klimaneutralität im Gebäudesektor nur über umfangreiche Sanierungen des Bestands erreichbar. Dies liege zum einen an der relativ geringen Neubaurate hierzulande und zum anderen am massiven Einsparpotenzial durch energetische Sanierungen. Die Sanierung von Bestandsbauten sei fast ausnahmslos nachhaltiger als der Abriss und Neubau eines Gebäudes. Dies liege daran, dass die „grauen“ CO2-Emissionen während der Bauphase bzw. für die Herstellung der Baustoffe einen erheblichen Anteil an allen Emissionen im Leben einer Immobilie ausmachen.

Green Building Transaktionen

Ein bisher weitgehend unbeachteter Aspekt ist durch den Krieg in der Ukraine in den Vordergrund gerückt: die Abhängigkeit von fossilen Energieträgern. Macht die Politik mit der strategischen Unabhängigkeit von fossilen Energieträgern ernst, werden wohl auch die Anforderungen an die Energieeffizienz von Immobilien weiter steigen.

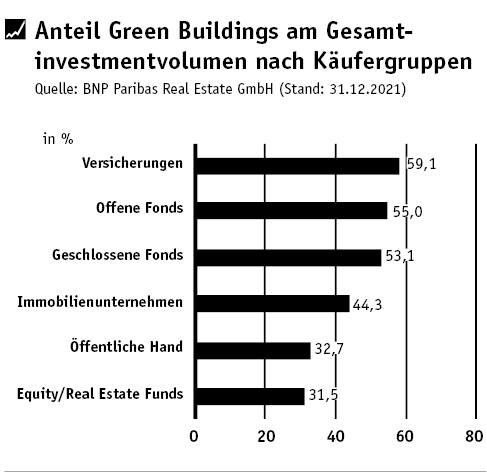

Das Investmentvolumen in zertifizierte Green Buildings hat in Deutschland 2021 mit circa 12,4 Mrd. Euro jedenfalls ein absolutes Rekordniveau erreicht. „Nachhaltige, ESG-konforme Gebäude sind vom Trend zum Must-have geworden“, so Hermann Horster, Head of Sustainability von BNP Paribas Real Estate. Besonders institutionelle Core-Anleger waren 2021 wieder sehr aktiv. Mit Versicherungen (59%), offenen Fonds (55%) und geschlossenen Fonds (53%) investierten gleich drei Käufergruppen mehr als die Hälfte ihres Anlagevolumens in zertifizierte Green Buildings. Rund 87% des Investmentvolumens entfallen dabei auf A-Standorte. Im vergangenen Jahr standen besonders Berlin (3,2 Mrd. Euro), Frankfurt (3,1 Mrd. Euro) sowie München (2,5 Mrd. Euro) hoch im Kurs.

„Der Aufschwung der Investments in grüne Gewebeimmobilien, ESG-konforme Fonds sowie der Zuwachs der Zertifizierungen im Bestand werden sich voraussichtlich fortsetzen“, prognostiziert Experte Horster. Dabei lasse die Verunsicherung der Branche, ausgelöst nicht zuletzt durch uneinheitliche ESG-Anforderungen und noch nicht zu Ende deklinierte Verordnungen aus Brüssel, Gebäudezertifikate immer wichtiger werden, auch wenn u. a. soziale Kriterien immer noch in der Abstimmung seien, ergänzt Horster seine Einschätzung der Lage.

Inflationsrisiken absichern

Die Inflation hat in vielen Teilen der Welt den höchs-ten Stand seit langem. Ob sie überhaupt in einem kausalen Zusammenhang mit Mieten oder Immobilienpreisen steht, ist nicht erwiesen. Bezogen auf typische Anlagezeiträume von Immobilieninvestoren gibt es, wie eingangs dargelegt, keinen stabil nachweisbaren kausalen Zusammenhang. Allerdings sind Schutzmaßnahmen möglich und dazu gehört zuallererst ein indexierter Mietvertrag. So rät Savills bei indexierten Mietverträgen zu langen Laufzeiten, bei nicht-indexierten Mietverträgen hingegen zu kurzen Laufzeiten. Ein indexierter Mietvertrag sei allerdings nur dann ein guter Inflationsschutz, wenn der betreffende Mieter die steigende Miete auch in Zeiten hoher Inflation zahlen kann. Eine weitere Maßnahme sei die Optimierung der Finanzierungsstruktur. Eine hohe Inflationsrate in Verbindung mit den anhaltend niedrigen Zinsen spreche für höhere Beleihungsausläufe im Ankauf oder bei der Refinanzierung. Ohnehin sei in einem solchen Umfeld das Eingehen von Verbindlichkeiten vollkommen rational, so die Einschätzung von Savills.

Auch Alexander Schlichting, Vorstandsvorsitzender PROJECT Beteiligungen AG, erwartet für die Immobilienmärkte 2022 ein spannendes Jahr: „Die weitere Zins- und Inflationsentwicklung ist dieses Jahr ein Zünglein an der Waage. Mit steigenden Zinsen werden Geldwerte einerseits wieder attraktiver und Kapital wird aus dem Immobilienmarkt abgezogen. Andererseits setzt die starke Inflation von derzeit rund fünf Prozent vielen Geldanlagen zu. Die Immobilie als Kapitalanlage steht vor der Herausforderung, in diesem ambitionierten Marktumfeld den Inflationsschutz zu bieten, den man ihr nachsagt. Insofern wird auch die weitere Kaufpreis- und Mietentwicklung auf dem Wohnungsmarkt genauso eine Rolle spielen, wie die jüngste Diskussion um die KfW-Förderung für energieeffiziente Wohnungsbauten.“

Der Bereich der institutionellen Anlage sei in der Gesamtstrategie nach wie vor geprägt von der Suche nach positiver Realrendite bei eher geringem Risiko, so Christian Huber, Leiter Vertrieb bei der ILG Kapitalverwaltungsgesellschaft mbH. Damit würden die Inflations- und die daraus resultierende Zinsentwicklung eine bedeutende Rolle spielen. Erstmals seit der Finanzkrise 2007/08 deutet die US-Notenbank einen längeren Zyklus von Zinserhöhungen an. Derzeit werden sechs Zinserhöhungen 2022 und weitere vier Zinserhöhungen 2023 erwartet. Die EZB verweigert sich dieser Realität zwar noch. Die Kapitalmärkte preisen eine ähnliche, wenn auch langsamere Entwicklung in Europa aber ein. Im Ergebnis werde sich die Nachfrage der institutionellen Anleger dorthin verlagern, wo sich eine positive Realrendite mit einem angemessenen Risiko verbinden lasse, so die Einschätzung von Huber. Die Einzelhandelsimmobilie sei aktuell grundsätzlich eine der wenigen Anlageklassen, die diese Anforderung erfüllen könne.

Aktuelle Produktangebote für institutionelle Investoren

Deka Immobilien

Aktuell befindet sich der neu aufgelegte offene Spezialfonds „Domus Megatrends Europa“ in der Aufbauphase. Mit einer Mindestanlage von fünf Mio. Euro richtet er sich ausschließlich an institutionelle Investoren. Ziel ist ein nach Branchen und Regionen breit diversifiziertes Portfolio mit mehr als 20 Objekten. Als Nutzungsarten kommen Büro-, Einzelhandels-, Logistik- und Hotelimmobilien infrage. Bisher hat der Fonds jeweils eine Büroimmobilie in Dublin, Madrid und Stuttgart angekauft. Der „Domus Megatrends Europa“ kann europaweit in 50 Städte investieren, die nach einem Selektionsmodell ausgewählt werden. Es basiert auf einem Rating von Städten nach den drei Kriterien neue Arbeitswelten, Ökologie und Urbanisierung. Damit greift der Fonds das sich im Zuge der Corona-Pandemie im Wandel befindliche Immobilienumfeld auf. Der „Domus Megatrends Europa“ ist einer der ersten Immobilien-Spezialfonds, der nach Artikel 8 der Offenlegungsverordnung klassifiziert ist und systematisch ESG-Kriterien beachtet.

Esteban de Lope, Geschäftsführer bei Deka Immobilien, bemerkt bei institutionellen Investoren ein hohes Interesse an Wohn- und Logistikimmobilien, während Einzelhandels- und Hotelimmobilien weniger gefragt sind. Gerade in der Logistikbranche wird es aufgrund der veränderten Lieferketten weiterhin eine hohe Mieternachfrage geben. Da die Preise für Logistikimmobilien schon sehr stark angestiegen seien, würden aber attraktive Investitionschancen seltener, so Esteban de Lope. Für riskant hält er die Auswirkungen des Krieges in der Ukraine auf die Wirtschaft und die Kapitalmärkte. Dies könne auch zum Abkühlen der Immobilienpreise führen. Solch eine Konsolidierung der Immobilienpreise sei aber nicht einseitig negativ, da sie auch stabilisierend wirken könne.

PLATOW-Urteil: Nachhaltigkeit hat bei Deka Immobilien seit Jahren eine hohe Priorität. Ende Dezember 2021 lag die Quote der als nachhaltig zertifizierten Immobilien in den Fondsportfolien bei rund 74%. Damit gehört die Deka Immobilien zu den Anbietern mit den höchsten Zertifizierungsquoten im Wettbewerb. Der „Domus Megatrends Europa“ verspricht regelmäßige Ausschüttungen von jährlich 3 bis 3,5%. Das ist noch attraktiv. Die Kombination von Megatrends und Nachhaltigkeitskriterien bietet die Chance auf ein wertstabiles Immobilienportfolio.

INP Holding AG

In ihrer Historie hat sich die INP Holding AG als Fonds-initiator, Asset Manager und als Kapitalverwaltungsgesellschaft im Bereich Sozial- und Gesundheitsimmobilien am Markt positioniert. Schwerpunkt der Investitionen bilden Pflegeeinrichtungen nach den Regelungen des Sozialgesetzbuches sowie Pflegewohnanlagen mit verschiedenen Pflege- und Betreuungsangeboten an einem Standort. Angesichts der steigenden Zahl an Pflegebedürftigen in Deutschland ergibt sich ein enormer Inves-titionsbedarf zur Schaffung nachfragegerechter, moderner Pflegeplätze. Der „INP Deutsche Pflege Invest III“ setzt das INP-Produktangebot für institutionelle Inves-toren fort. Er investiert als offener inländischer Spezial-AIF gemäß KAGB in Sozial-/Gesundheitsimmobilien in Deutschland mit dem Schwerpunkt Pflegeeinrichtungen und Pflegewohnanlagen. Dies sind teil- und vollstationäre Pflegeeinrichtungen, Wohngruppenkonzepte, Komplexeinrichtungen sowie Kombinationen aus ambulanter und stationärer Betreuung, aber auch andere Sozial- und Gesundheitseinrichtungen. Es ist eine langfristige Bestandshaltung vorgesehen. Aufgrund der langfristigen, indexierten Pacht-/Mietverträge mit den Betreibergesellschaften können so kontinuierliche Cashflows generiert werden. Die INP berücksichtigt bei den zu erwerbenden Immobilien auch Nachhaltigkeitskriterien. Die Häuser werden bei Bedarf während der Haltedauer optimiert.

Für den Fonds wurde bereits ein umfangreiches Portfolio an Immobilien mit einem Investitionsvolumen von rund 325 Mio. Euro bei einem Zielinvestitionsvolumen von insgesamt 500 Mio. Euro identifiziert. Der Großteil der Immobilien ist bereits in den Fonds übergegangen bzw. wurde kaufvertraglich angebunden. Das Ziel-Eigenkapitalvolumen liegt bei 290 Mio. EUR, wovon bereits mehr als die Hälfte von professionellen und semiprofessionellen Investoren gezeichnet wurde. Die geplante Ausschüttungsrendite beträgt 4% jährlich.

PLATOW-Urteil: Die INP platziert seit 2005 erfolgreich Sozialimmobilien und kann eine positive Leistungsbilanz vorweisen. Gerade im aktuellen Umfeld haben Sozialimmobilien mit ihren langfristigen Cashflows bewiesen, dass sie sich nahezu losgelöst von der Pandemie-Situation weiterhin positiv entwickelt haben. Das Know-how des Anbieters und die steigende Zahl an Pflegebedürftigen in Deutschland sprechen für ein erfolgreiches Investment.

KanAm Grund

Seit ihrer Gründung im Oktober 2000 hat die KanAm Grund-Gruppe ein Transaktionsvolumen von rund 30 Mrd. Euro bewegt und aktuell 6 Mrd. Euro Assets under Management. KanAm bietet eine Reihe spezialisierter institutioneller Fonds an. Zu dieser Fondsgattung gehören etwa der „Fokus Süddeutschland“ oder der „European Cities KI“, bei dem Büroimmobilien in wichtigen europäischen Städten im Fokus stehen.

Der neue Fonds „Öffentliche Institutionen Deutschland“ ist speziell auf die Bedürfnisse nach Sicherheit von Banken und Sparkassen zugeschnitten. Das Zielvolumen des Immobilien-Spezialfonds liegt bei mehr als 500 Mio. Euro. Gekauft werden mindestens zehn Objekte in politischen Zentren wie der Bundeshauptstadt oder den Landeshauptstädten sowie überregionalen und regionalen Verwaltungszentren wie Köln, Frankfurt oder Leipzig. Der Fonds setzt insbesondere auf solvente Mieter der öffentlichen Hand mit langfristigen Mietverträgen.

PLATOW-Urteil: KanAm Grund ist ein etablierter und erfolgreicher Anbieter von Immobilienfonds. Das zeigte schon in der Finanzmarktkrise 2008 die Qualität des Portfolios und des Fondsmanagements beim rückabzuwickelnden „KanAm grundinvest“ Fonds.

KGAL

Die KGAL konzipiert seit mehr als 50 Jahren Investmentlösungen für Real Assets, seit 2003 auch für institutionelle Anleger. In den Bereichen Immobilien, erneuerbare Energien und Luftfahrt wurden bis heute insgesamt 25 institutionelle Fonds, sowohl als Poolfonds als auch als Club-Deals oder Einzelmandate, aufgelegt. 2014 erfolgte der Startschuss für die Internationalisierung des Geschäfts. Damit eröffnet die KGAL auch europäischen und asiatischen Investoren weitere Diversifizierungsmöglichkeiten. Bisher wurden knapp 380 Fonds für private und institutionelle Investoren aufgelegt. Die KGAL verwaltete zum 31.12.21 ein Gesamtinvestitionsvolumen von 16,5 Mrd. Euro. Davon entfielen 8,3 Mrd. Euro auf Immobilien.

Aktuell in der Platzierung ist der „KGAL Core 5 Wohnen Europa“, ein offener Fonds mit einer um-fassenden ESG-Strategie – der erste nach Art. 9 SFDR geplante Immobilienfonds der KGAL. Der Fonds widmet sich nicht zuletzt dem „S“ in ESG, indem er auf bezahlbares Wohnen setzt. „Wir haben unser eigenes, detailliertes ESG-Scoringmodell entwickelt, um anhand einer Vielzahl von Kriterien Objekte herauszufiltern, die den hohen Anforderungen an Art. 9-Fonds gerecht werden“, erklärt Alexander Küpers, Head of Institutional Business Deutschland. Dazu zählen das Mietniveau, CO2-Emissionen, das Raumklima und die soziale Infrastruktur mit Ärzten und Kitas. Der Investitionsschwerpunkt des Fonds liegt im westlichen Kerneuropa. Die Einkaufsstrategie konzentriert sich auf Wohnimmobilien im Segment Core/Core+. Dabei wird eine Mischung aus Forwards und Be-standsimmobilien umgesetzt. Der „KGAL Core 5“ setzt so die Produkt-reihe der KGAL-Wohnfonds fort. Der Vorgängerfonds „KGAL Wohnen Core 3“ konnte binnen eines Jahres mit rund 500 Mio. Euro Eigenkapital bei institutionellen Investoren voll platziert werden. Das Gesamtvolumen des Fonds beläuft sich auf rund 1 Mrd. Euro, wovon binnen weniger Monate mehr als die Hälfte allokiert werden konnte.

PLATOW-Urteil: Die KGAL agiert seit Jahrzehnten auf den europäischen Immobilienmärkten und hat schon eine Vielzahl von Fonds erfolgreich aufgelöst. Über den neuen Fonds sind bisher wenige Eckdaten bekannt, aber Anleger investieren hier in einen Assetmanager mit einem langjährigen und belegbaren Track-Record.

Quadoro Investment

Die Quadoro Investment GmbH ist die AIF-Kapitalverwaltungsgesellschaft der Doric Gruppe. Doric bietet Fondslösungen in den Bereichen Transport, Immobilien und erneuerbare Energien an. Stra-tegischer Partner ist die Sustainable Real Estate AG mit Sitz in der Schweiz. Sie hat die Nachhaltig-keitsstrategie der Immobilienfonds „Quadoro Sustainable Real Estate Europe“ (QSREE), „Quadoro Sustainable Real Estate Europe Private“ (Sustainable Europe) und „Quadoro Social Infrastructure“ (QSI) entwickelt. Der QSREE ist ein offener Immobilien-Spezialfonds für semiprofessionelle und professionelle Anleger mit einem Zielvolumen von 500 Mio. Euro. Der Fonds investiert in nachhaltige Gebäude in prosperierenden und zukunftsträchtigen europäischen Ballungsräumen mit Schwerpunkt auf Büro und Einzelhandel. Mischnutzungen, zum Beispiel mit Wohnen, sind möglich. Die Ankaufskriterien fordern einen hohen Vermietungsstand sowie eine marktgerechte Indexierung und Nebenkostengestaltung. Es darf kein struktureller Leerstand vorhanden sein. Der Fonds wird die Kriterien für nachhaltige Finanzprodukte im Sinne der MiFID II berücksichtigen.

Ergänzend zum QSREE besteht auch die Möglichkeit, in den offenen Publikums-AIF „Sustainable Europe“ zu investieren, der die Anlagestrategie des QSREE aufgreift und eine Investition auch für Privatinvestoren ermöglicht. Das Zielvolumen des Sustainable Europe liegt bei 750 Mio. Euro. Ende 2021 wurde ferner der offene Spezialfonds QSI aufgelegt mit einem Zielvolumen von 500 Mio. Euro. Er wendet sich an semiprofessionelle und professionelle Investoren und ist ebenfalls als nach-haltiges Finanzprodukt gemäß Artikel 8 der EU-Offenlegungsverordnung eingestuft. Alle Immobilien müssen strenge Anforderungen im Hinblick auf ökologische, ökonomische und soziale Nachhaltigkeit bzw. ethische Aspekte erfüllen. Der Fonds investiert in soziale Infrastrukturobjekte, vorwiegend in Deutschland (Gesundheitswesen, soziales Wohnen, staatliche Einrichtungen sowie Bildungswesen).

Quadoro hat recht innovativ für die von ihr verwalteten offenen Immobilienfonds CO2-Zielpfade definiert. Diese zeigen die Reduzierung der Treibhausgasemissionen bis zum Jahr 2050 auf, basierend auf den aktuellen CO2-Emissionen der Portfolios, den bis 2030 geplanten Maßnahmen zur Energieeinsparung und Umstellung auf weniger CO2-intensive Energiequellen sowie Prognosen bezüglich Primärenergiemix von Strom- und Fernwärmeerzeugung in Europa. Die Zielpfade werden daran gemessen, ob sie mit dem Klimaziel des Pariser Klimaschutzübereinkommens von 2015 verträglich sind. Michael Denk, Geschäftsführer Quadoro Investment, erläutert dazu: „Wir konnten feststellen, dass das Thema Nachhaltigkeit für unsere Investoren noch stärker in den Vordergrund gerückt ist. Da Quadoro und unsere offenen Immobilienfonds einen konsequenten Nachhaltigkeitsansatz verfolgen, können wir den Wünschen der Anleger ideal begegnen und merken dies anhand von zum Teil deutlichen Aufstockungen der Investmentvolumina unserer neu hinzugewonnenen und auch langjährigen Investoren. Unserer Meinung nach bleibt die Nachfrage nach Sachwerten insgesamt hoch, da wir gegenwärtig weiterhin von einem deutlich negativen Realzins ausgehen.“

PLATOW-Urteil: Doric ist insbesondere bekannt als Pionier im Bereich der Arrangierung und Strukturierung von Flugzeuginvestitionen. Immobilieninvestments sind ein noch eher junges Segment in der Unternehmensgruppe. Daher fehlt noch ein belastbarer Track-Record. Die ersten für uns verfügbaren Ergebnisse liegen jedoch auf einem marktüblichen Niveau.

Wealthcap

In der über 35-jährigen Unternehmenshistorie wurden über 170 Beteiligungen in vielen unterschiedlichen Anlageklassen platziert. Mit rund 10 Mrd. Euro verwaltetem Vermögen zählt Wealthcap heute zu den führenden Anbietern geschlossener Sachwertebeteiligungen in Deutschland. Julian Schnurrer, Leiter Produktmanagement, Strukturierung und Strategie bei Wealthcap, erwartet aktuell eine steigende Nachfrage nach der Assetklasse Wohnen, moderne Büros und innovative Nischenkonzepte. Voraussetzung sei die Erfüllung höchster ESG-Standards. Außerdem würden Konzepte wie Manage-to-Green und Manage-to-Core weiter an Bedeutung gewinnen.

„Bei den Immobilien setzen wir auf moderne Objekte, die hohe ESG-Standards erfüllen. Langfristige, attraktive Mietverträge treiben hier die ohnehin hohen Preise noch weiter und verschärfen den Renditedruck. Eine Alternative kann in Core+-Konzepten liegen. Objekte mit Entwicklungspotenzial werden zunehmend spannend“, so Schnurrer. Ganz frei von Risiken seien die Immobilienmärkte derzeit nicht. Der Rendite- und Margendruck setze sich aufgrund sehr hoher Preise an mehreren Fronten fort. Erhöhte Rohstoffpreise schlügen auf Baupreise durch. Teilweise sorgten Lieferengpässe für deutliche Verzögerungen bei Projektentwicklungen, was den Produktmangel am Markt verschärfe, so Schnurrer weiter. Hinzu komme eine mögliche Zinswende. Schon jetzt sei die Talsohle bei der Fremdkapitalverzinsung durchschritten und inflationsbedingt könnten auch von dieser Seite Cashflows weiter unter Druck geraten.

Aktuell hat Wealthcap drei Spezial-AIF im Vertrieb. Der „Wealthcap Büro Spezial-AIF 6“ ist ein geschlossener Immobilienfonds mit einer Mindestanlage von 10 Mio. Euro. Der Fonds investiert in Büroimmobilien mit regionalem Fokus auf die Metropolregion München. Die Inves-titionskriterien lauten: Core/Core+ mit Augenmerk auf eine gute Drittverwendungsmöglichkeit, attraktive Lage mit guter bis sehr guter Anbindung an den ÖPNV bzw. Individualverkehr und Fokus auf bonitätsstarke bzw. innovative Mieter. Der Fonds ist mit vier Objekten (Grasbrunn, Ismaning, Fürstenfeldbruck, Ottobrunn) bereits voll investiert und refinanziert.

Der „Wealthcap Spezial-AIF 7“ ist ein besonders für Genossenschafts- und Privatbanken, Sparkassen sowie ausgewählte institutionelle Kunden (Depot-A-Investoren) aufgelegter Fonds mit einer Mindestanlage von 5 Mio. Euro. Hier werden insbesondere bankenaufsichtsrechtliche, bilanzielle und steuerliche Anforderungen berücksichtigt und es erfolgt ein regelmäßiges MaRisk-Reporting. Die Investitionskriterien verlangen eine hohe Standortqualität durch Fokus auf zukunftsfähige, wirtschaftsstarke Makro- und Mikrolagen in Süd- und Westdeutschland. Das voll investierte Immobilienportfolio besteht aus drei Büroimmobilien, die bereits erworben, langfristig finanziert und an den Fonds angebunden sind. Es bietet eine stabile, langfristige Vermietungssituation mit bonitätsstarken und über verschiedene Branchen gestreuten Mietern.

Der „Wealthcap Spezial-AIF-SV Büro 8“ ist ein offener Immobilien-Spezial-AIF gemäß §284 KAGB mit einer Mindestanlage von 5 Mio. Euro. Die Anlagestrategie sieht den Aufbau eines Portfolios mit deutschen Büroimmobilien aus dem Core- und Core+-Segment vor. Dabei wird großer Wert auf eine breite Diversifikation und bonitätsstarke Mieter aus verschiedenen Branchen mit gestaffelten Mietauslaufprofilen gelegt. Ein weiterer Fokus richtet sich auf möglichst variable Raumkonzepte, die eine vielseitige Nutzung und somit Vermietung ermöglichen. Ebenso werden beim Ankauf ESG-Kriterien und eine mögliche Weiterentwicklung der Immobilien berücksichtigt. Die Umstellung auf Art. 8 Offenlegungsverordnung ist bereits vollzogen. Der offene Immobilienfonds betreibt ein aktives Portfolio- und Assetmanagement. Geplant sind stetige und marktgerechte Ausschüttungen aus Mieterträgen. Ein Seed-Investment in Berlin wurde bereits erworben und ist auf den Fonds übergegangen (Neubau Nähe Ku´Damm/ Savignyplatz).

PLATOW-Urteil: Die UniCredit-Tochter Wealthcap verfügt über langjährige Erfahrung im Fondsmarkt und kann dabei auch auf das Netzwerk der Muttergesellschaft zurückgreifen. Das erleichtert die Sicherstellung einer stabilen Pipeline mit anständigen Objekten und die Auflage von Fonds mit gesicherten Seed-Assets.

Lesen Sie weiter über „Die Zinsangst steigt – wo der Immobilienmarkt noch boomt“.

ARTIKEL DIESER AUSGABE

Kein Selbstläufer mehr

Um uns herum gerät die Welt in Unordnung. Unterbrochene Lieferketten, verstärkt durch den Ukraine-Krieg und die Corona-Politik Chinas, heizen die Inflation weiter an. In den USA ist... mehr

Krieg, Corona, Klima – Die Folgen für Immobilien

Nach 17 Jahren Immobilienaufschwung macht sich am Markt Misstrauen breit, ob die Immobilie auch unter den neuen Vorzeichen der altbewährte Stabilitätsanker bleibt. Steigende Energiepreise... mehr

Die Zinsangst steigt – wo der Immobilienmarkt noch boomt

Erst Corona, dann die Notenbanken – Der Markt für Immobilien, der fast ein Jahrzehnt lang eine sichere Bank für Anleger war, ist zuletzt kräftig durcheinandergewirbelt worden. Anleger... mehr

Immobilienaktien 2022

Auf diese Aktien sollten Sie 2022 achten. mehr

Beteiligungsmarkt 2022 – Privatanleger haben‘s schwer(er)

Die Goldgräberstimmung ist im Beteiligungsgeschäft schon lange vorbei, dennoch werden Jahr für Jahr mehr als 1 Mrd. Euro in geschlossene Publikums-AIF investiert. Der Markt ist seriöser... mehr