Unsere Strategie zu Bechtle

Unsere Strategie zu Bechtle

Mit Bechtle holen wir uns einen der führenden IT-Dienstleister zurück ins Portfolio, der jüngst erst mit dem besten Quartal aller Zeiten aufwarten konnte. Die Profitabilität hat das erfahrene Management um Thomas Olemotz im Geschäftsjahr 2022 trotz historischer Herausforderungen (Lieferketten, Inflation, Ukraine-Krieg) nahezu stabil halten können. Im Q4 hat sich das Wachstum bei Umsatz und Auftragseingang dann beschleunigt und dank verbesserter Lieferketten auch der op. Cashflow nach neun Monaten vom tiefroten in den positiven Bereich gedreht.

| Wert | Bechtle |

| ISIN | DE0005158703 |

| Börsenplatz | Xetra |

| Limit | Billigst (Abstauber: 35,80 Euro) |

| Stück | 175 (Abstauber: 195) |

| Gültig bis | Abstauber gültig bis 31.3.23 |

| Stopp | 27,50 Euro |

Wir kaufen auf Xetra 175 Stück billigst und legen uns mit einem Abstauberlimit bei 35,80 Euro für weitere 195 Stück bis Ende März auf die Lauer. Den Stopp setzen wir bei 27,50 Euro.

Geschäftsmodell und Aussichten

Bechtle zählt zu den führenden IT-Systemanbietern in Deutschland. Rd. 60% der Umsätze generieren die Neckarsulmer über den Verkauf von Hardware für die betriebliche IT-Infrastruktur. Zudem nehmen über 70.000 Kunden aus Industrie, dem Handel, dem Finanz- sowie dem öffentlichen Sektor die Dienstleistungen der kompetenten IT-Strategieberatung in Anspruch. Letzteres ist das margenstärkere Standbein und soll perspektivisch größeren Anteil an den Erlösströmen gewinnen. Insgesamt ist das Margenprofil (2022e: Bruttomarge: 17,6%; EBT-Marge: 5,8%) nominell niedriger als bei unserem ehemaligen Musterdepotwert und Wettbewerber Datagroup. Allerdings zeichnet sich die Profitabilität durch ihre geringere Schwankungsintensität aus.

Daneben gefällt uns die positive Entwicklung der Profitabilität über die vergangenen Jahre. So lag die Vorsteuermarge 2018 noch bei rd. 4,5%. Für 2022 wird die EBT-Marge bei rd. 5,8% liegen. Wir trauen dem schon seit 2010 eingespielten Vorstandsteam um CEO Olemotz weitere Zuwächse in den nächsten Jahren zu.

Bewertung

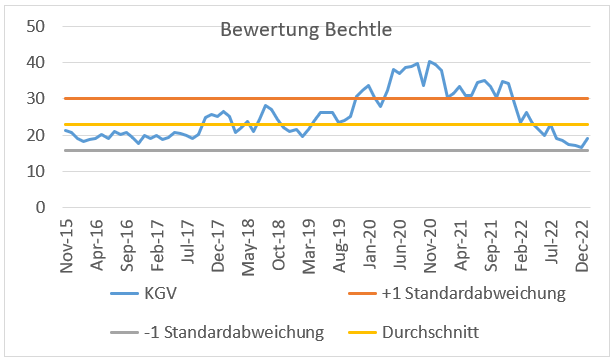

Die Aktie ist derzeit mit dem 19-Fachen ihres für 2023 erwarteten Gewinns bewertet (2022: 20x). Damit handelt das Papier (siehe Chart unten) unter dem historischen Durchschnitt (2015-2022) von 23x. Das erwartete Gewinnwachstum bis 2024 liegt im hoch einstelligen Prozentbereich pro Jahr. Angesichts der Attraktivität des Geschäftsmodells, der wenig schwankungsanfälligen Profitabilität und des geringen Verschuldungsgrades ist die Aktie fundamental attraktiv bewertet.

Wir kaufen auf Xetra 175 Stück billigst und legen uns mit einem Abstauberlimit bei 35,80 Euro für weitere 195 Stück bis Ende März auf die Lauer. Den Stopp setzen wir bei 27,50 Euro.