Exklusiv: DSGV-Geschäftsstrategie – Das sind die konkreten Zielwerte für 2027

Exklusiv: DSGV-Geschäftsstrategie – Das sind die konkreten Zielwerte für 2027

KAMPFANSAGE IN ZAHLEN – Die Marktdominanz der Sparkassen weiter ausbauen, lautet das erklärte Ziel der neuen Geschäftsstrategie, die DSGV-Präsident Ulrich Reuter Mitte Januar auf der Vorständetagung in Berlin präsentiert hat. Um dies zu erreichen, seien die betriebswirtschaftlichen Zielzahlen der Strategie „teilweise sehr ambitioniert“.

Was das in konkreten Zahlen bedeutet, wollte Reuter in seiner Antrittsrede allerdings nicht verraten. Denn der DSGV hat die 72 Seiten umfassende Geschäftsstrategie, in der auch die Stärken und Schwächen der Sparkassen-Organisation in den einzelnen Geschäftsfeldern benannt werden, als „Streng Vertraulich!“ klassifiziert. Deshalb hat es auch etwas gedauert, bis wir sie in die Finger bekommen haben.

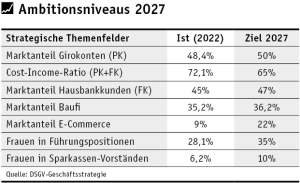

Als Schlüssel für das Erreichen der bis 2027 für die Gesamtheit der deutschen Sparkassen angestrebten Mittelfristziele, der DSGV spricht von „Ambitionsniveaus“) sieht Reuter eine deutliche Verbesserung der Kundenzufriedenheit, an der es zuletzt gehapert hat. So heißt es mit Blick auf das Privatkundengeschäft, dass die Kundenzufriedenheit „deutlich ausbaubar“ ist (aktueller Indexwert: 62 Punkte, Zielwert mindestens 75). Die Testkaufergebnisse hätten im Wettbewerbsvergleich sogar eine Verschlechterung gezeigt. Im Firmenkundengeschäft sieht es kaum besser aus (64 Punkte). Ausbauen will Reuter vor allem die Marktanteile der Sparkassen im Privat- und Firmenkundengeschäft sowie in der Baufinanzierung. So soll der Marktanteil bei Girokonten im Privatkundengeschäft von derzeit 48,4 auf 50% steigen. Die Hausbankverbindungen im Firmenkundengeschäft sollen von 45 auf 47% wachsen und Baufi-Marktanteil von 35,2 auf 36,2%.

Um die angestrebte Verbesserung der Cost-Income-Ratio auf 65% zu erreichen, setzt der DSGV auf einen Ausbau der Zins- und vor allem der Provisionserträge. Im Privatkundengeschäft soll der Provisionsertrag je Kunde von 183 Euro auf 210 Euro steigen. Der Zinskonditionenbeitrag je Privatkunde soll von 206 Euro auf 215 Euro zunehmen. Im Firmenkundengeschäft ist ein Anstieg des Provisionsertrags je Kunde von 1.274 Euro auf 1.528 Euro geplant. Der Zinskonditionenbeitrag soll von 4.083 Euro je Firmenkunde auf 4.172 Euro ausgebaut werden.

Nicht einigen konnten sich die an der Geschäftsstrategie beteiligten Fachausschüsse und Gremien auf einen Zielwert für die Eigenkapitalrendite. Reuter hatte in seiner Berliner Rede deutlich gemacht, dass die Verbesserung der Kundenzufriedenheit wichtiger sei als Gewinnmaximierung. 2022 erzielten die Sparkassen eine Eigenkapitalrendite vor Steuern von 4,9%. Im vergangenen Jahr dürfte diese Kennziffer dank sprudelnder Zinsüberschüsse spürbar gestiegen sein. fm

Jetzt anmelden zum kostenlosen Newsletter: https://www.platow.de/finanzplatz-briefing/