Wenn die Banken beben

Wenn die Banken beben

Die von den eidgenössischen Finanzbehörden erzwungene Notfallübernahme der zweitgrößten Schweizer Bank Credit Suisse durch den Lokalrivalen UBS hat Erinnerungen an die große Finanzkrise vor 15 Jahren wachgerufen. Im September 2008 flüchtete sich auf Druck der US-Regierung die angeschlagene Investmentbank Merrill Lynch in die Arme der Bank of America. Zuvor war bereits Bear Stearns unter den Rockzipfel von J.P. Morgan Chase gekrochen. Ursprünglich sollte die Bank of America die noch viel stärker in die Bredouille geratene Investmentbank Lehman Brothers übernehmen. Doch die US-Regierung entschied kurzfristig, lieber Merrill Lynch zu retten und Lehman, deren größte Gläubiger in Europa saßen, fallen zu lassen. Was zunächst wie ein geschickter Schachzug der US-Politik aussah, entpuppte sich jedoch schnell als fataler Fehler, der eine ungeahnte Kettenreaktion auslöste, die das internationale Finanzsystem an den Rand einer Kernschmelze führte und die Staaten weltweit zu einer gigantischen Rettungsaktion nötigte.

PLATOW Special Renditechancen

- Chancen und Risiken der bedeutendsten Anlagetrends des Jahres

ARTIKEL DIESER AUSGABE

Rohstoffe und Edelmetalle – Explosive Nachfrage, knappes Angebot

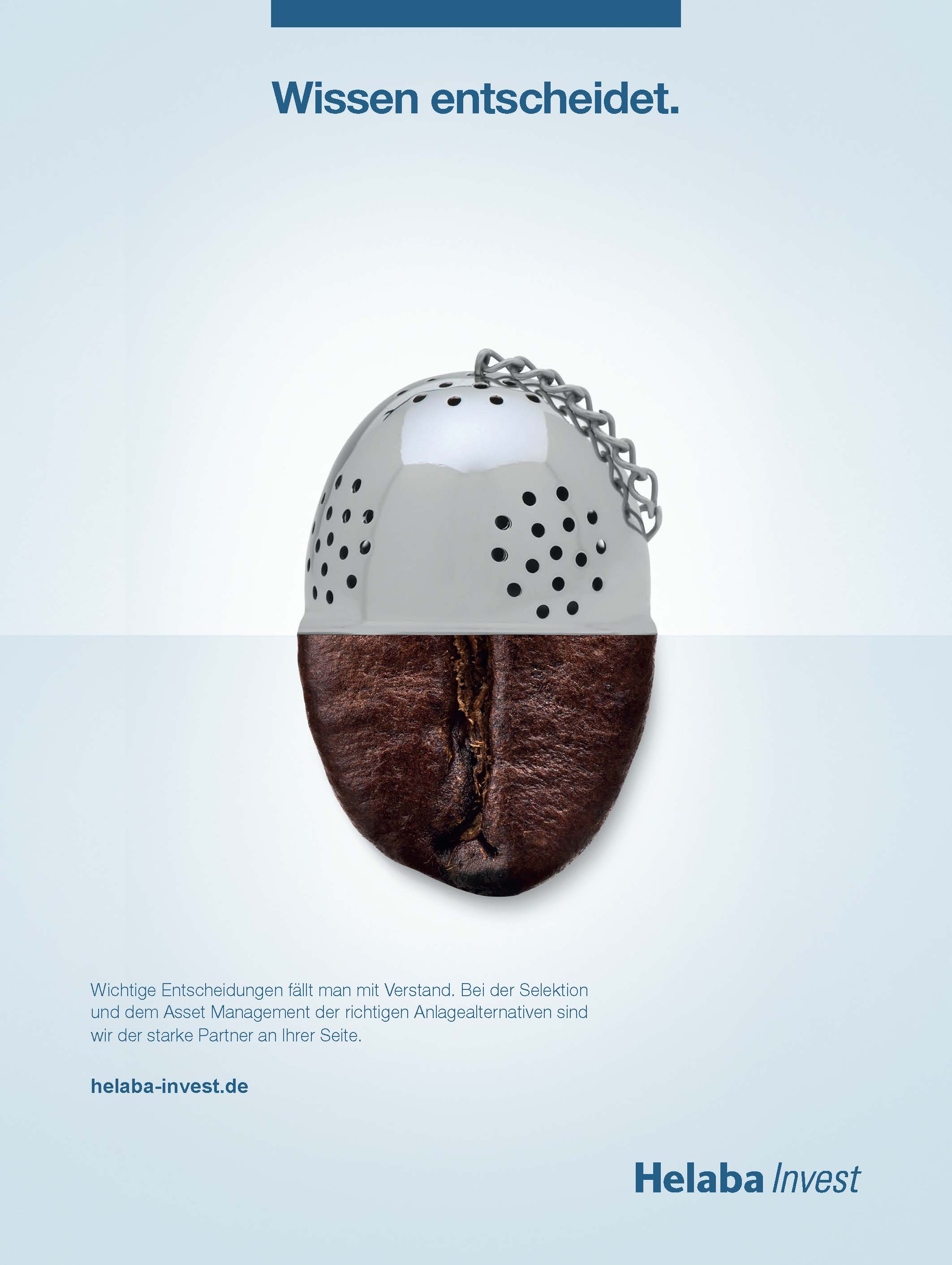

In Phasen hoher Inflation tendiert der breite Aktienmarkt eher seitwärts oder negativ, da viele Unternehmen die stark steigenden Inputkosten nur mit zeitlicher Verzögerung weitergeben... mehr

Rohstoffe – Die Top 4-Aktien

Mit Franco Nevada, Wheaton Precious Metals, Rio Tinto und Cameco haben wir vier vielversprechende Aktien aus dem Rohstoffsegment analysiert. mehr

Tech-Perlen im Ausverkauf – Wo sich der Einstieg wieder lohnt

Die Zinswende hat Technologieunternehmen bis ins Mark getroffen. Das heißt aber nicht, dass Investoren Aktien aus dieser Branche jetzt links liegen lassen sollten. Es ist der Blickwinkel,... mehr

Tech-Sektor – Die Top 4-Aktien

In diesem Kapitel stellen wir mit Accenture, NXP Semiconductor, Dassault Systèmes und Allegion vier Unternehmen vor, die zum einen unsere Qualitätskriterien erfüllen. Zum anderen handelt... mehr

Dividenden? Aber sicher! – Aristokraten mit Qualität

In turbulenten Börsenzeiten holen sich Anleger gerne beständige Dividendenzahler ins Depot. In der Tat performen sogenannte „Dividendenaristokraten“ gerade in schwachen Börsenzeiten... mehr

Dividendenaristokraten – Die Top 4-Aktien

Mit Abbott Laboratories, Johnson & Johnson, L‘Oréal und Roche Vz. haben Sie Dividendenstarke Titel für Ihr Depot. mehr

„Great Transformation“ – Neue Wege der Geldanlage

Wir betreten ein neues Wachstumsregime. In der sogenannten „Great Transformation“ ändert sich die Welt tiefgreifend. Großmachtwettbewerb statt Globalisierung, mehr Wachstum durch... mehr

Neobroker – Gebührensystem unter der Lupe

Neobroker werden immer beliebter, weil sie den Wertpapierhandel einfach, schnell und günstig über das Smartphone ermöglichen. Kritik gibt es jedoch immer wieder am Vergütungssystem,... mehr

Kreislaufwirtschaft – Grundstein für Nachhaltigkeit

Vor 13 Jahren hat Symrise zum ersten Mal eine Nachhaltigkeitsstrategie veröffentlicht. Seitdem entwickelt es diese kontinuierlich weiter und beweist damit, dass es nachhaltig und wirtschaftlich... mehr