Rohstoffe – Die Top 4-Aktien

Rohstoffe – Die Top 4-Aktien

Mit Newmont Mining, Rio Tinto, Wheaton Precious Metals und Cameco haben wir vier aussichtsreiche Aktien aus dem Rohstoffsegment analysiert.

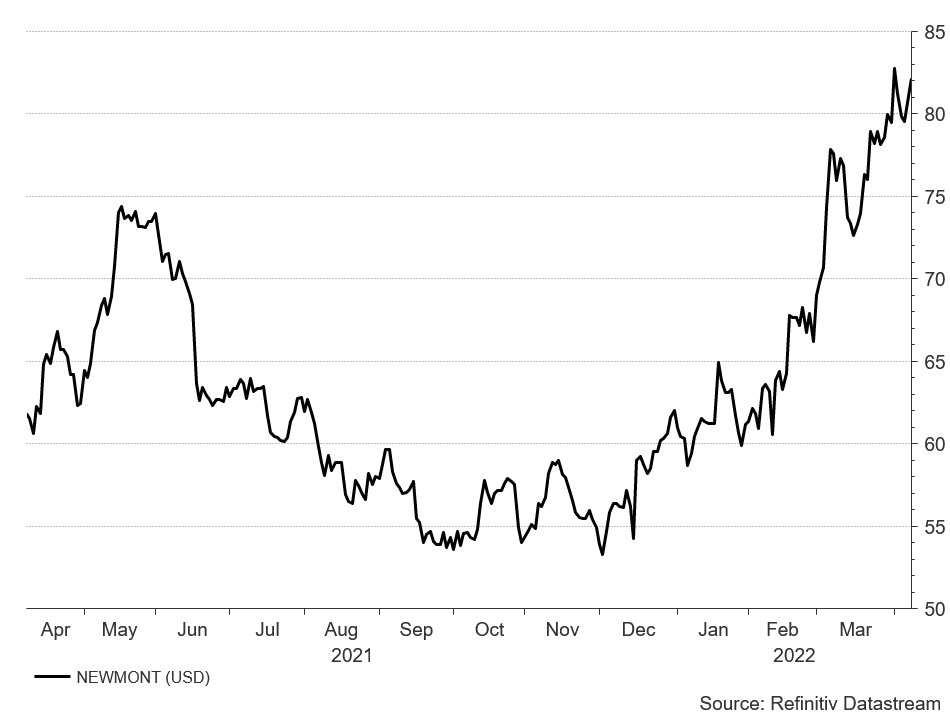

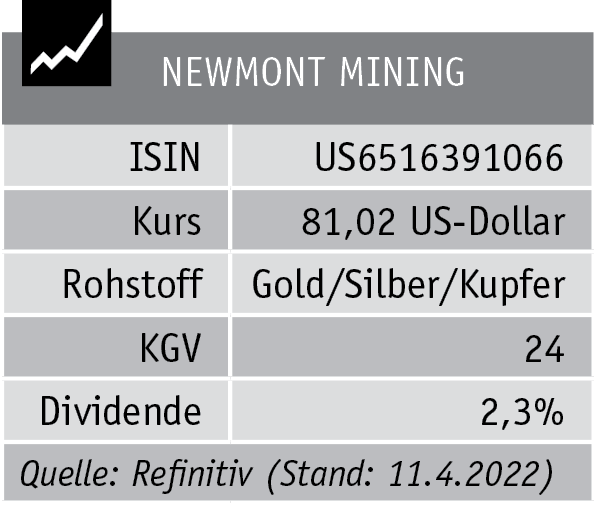

Newmont Mining – Das Dickschiff im Edelmetallsektor

Newmont ist mit einer Marktkapitalisierung von 62 Mrd. US-Dollar der größte Goldproduzent der Welt. Das Unternehmen aus Colorado verfügt über Reserven von über 200 Mio. Oz Gold und 1,2 Mrd. Oz Silber. Hinzu kommen noch 45 Mrd. Pfund Kupfer. Was uns sehr gut an Newmont gefällt: Trotz der enormen Weitläufigkeit der Vorkommen und vieler zu steuernder Minen weist das Unternehmen immer noch sehr wettbewerbsfähige Produktionskosten pro Unze Gold auf. So liegen diese 2022 im Schnitt bei 1 087 US-Dollar (AISC). Bei einem Goldpreis von aktuell 1 920 US-Dollar müsste der Goldpreis schon implodieren, bevor die Förderung unprofitabel wird. Durch die Größe des Unternehmens kann zudem ein ordentlicher Goldpreis bei den Abnehmern durchgesetzt werden. Der tatsächlich realisierte Goldpreis von Newmont lag in den vergangenen Jahren teilweise mehr als 15% über dem erzielten Goldpreis der kleineren Konkurrenz. Der lange Bärenmarkt in den Edelmetallen hat auch bei Newmont zu einer bisher nie dagewesenen finanziellen Disziplin geführt. Die Nettoverschuldung wurde in 2021 von 1,22 Mrd. auf 90 Mio. US-Dollar massiv reduziert. Analysten erwarten zudem in den kommenden Jahren einen weiteren Abbau der Verschuldung, sogar hin zu einer positiven Netto-Cash-Position in der Bilanz. Zudem schlummern die Goldvorkommen zu einem großen Teil in sicheren Jurisdiktionen. So befinden sich 35% davon in Nord-Amerika, 13% in Australien, 43% in Südamerika und nur 9% in Afrika. Die breite geographische Diversifikation, der kompetitive AISC und die finanzielle Disziplin überzeugen uns.

Kaufen Sie deshalb Newmont.

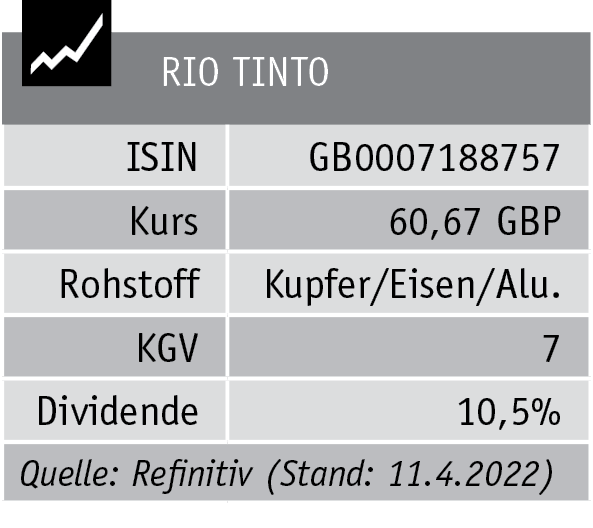

Rio Tinto – Attraktiver Industriemetallwert

Wer sich Kupfer, Eisenerz und Aluminium ins Depot holen möchte, kommt an Rio Tinto nicht vorbei. Das australisch-britische Unternehmen ist der offensichtliche Profiteur der Rohstoffhausse der vergangenen zwei Jahre. Beim zweitgrößten Bergbauunternehmen der Welt gefällt uns, wie stark es auch im Rohstoffbärenmarkt der vergangenen Jahre performt hat. Dies ist maßgeblich auf die kostengünstige Produktion von Rio Tintos Minen zurückzuführen. So konnte selbst 2015, dem schwächsten Jahr des vergangenen Jahrzehnts für Rohstoffe, immer noch eine robuste Nettomarge von 13% erzielt werden. Für 2022 soll sich die Netto-marge auf sehr lukrative 28% belaufen. In den vergangenen zehn Jahren stellte sich Rio Tinto als ein deutlich lukrativeres Vehikel zur Depotbeimischung von Rohstoffexposure dar als etwa der Handel des Rohstoffes selbst. So ist der Kursanstieg von Rio Tinto etwa doppelt so hoch wie der des massiv geförderten Kupfers. Besonders attraktiv für Dividendeninvestoren ist auch die hohe Ausschüttung. So wird erwartet, dass sich für 2022 eine Dividendenrendite von gut 10% ergeben soll, bei einer Ausschüttungsquote von 77%. Die sehr gesunde Bilanz, in der sich mehr Cash als Schulden befinden, zeigt, dass durch die großzügige Dividendenpolitik nicht die Substanz des Unternehmens tangiert wird. Rückenwind erhält Rio Tinto von den geopolitischen Spannungen mit Russland. Mit dem Fokus der westlichen Welt, sich von russischen Rohstoffen zu trennen, dürfte die staatliche Regulierung gegenüber dem Bergbauriesen Rio Tinto wohlwollender ausfallen.

Kaufen Sie Rio Tinto.

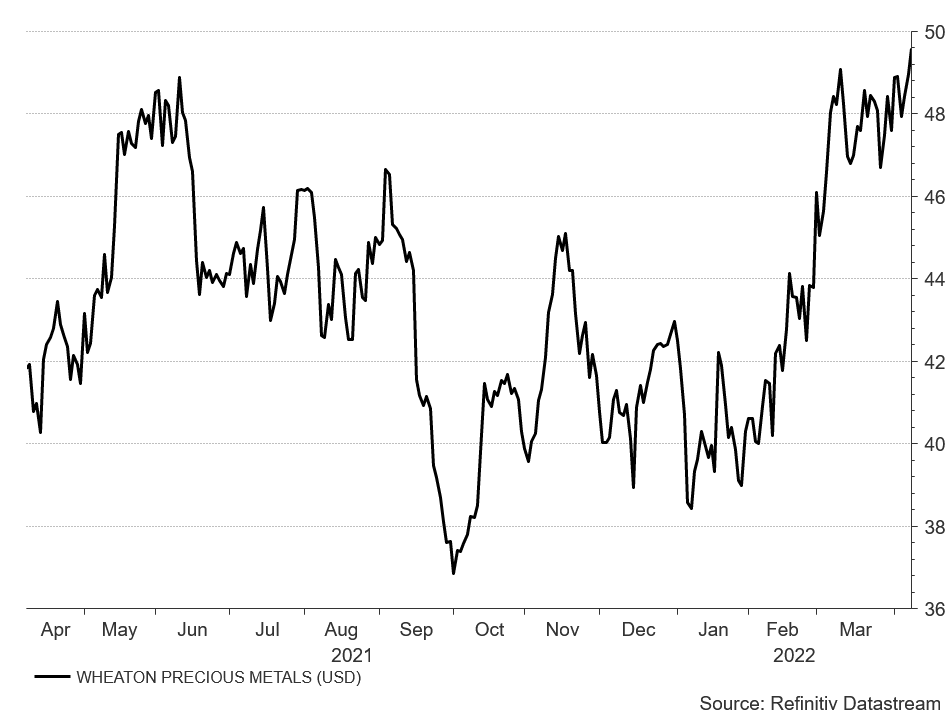

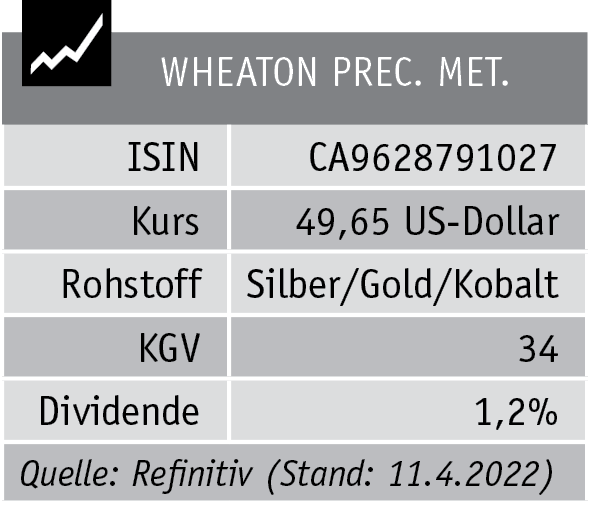

Wheaton Precious Metals – Goldenes Geschäft

Das Geschäft mit dem Bergbau ist von vielen Risiken geprägt. So kann die Minenlizenz aus Umweltbedenken verloren gehen, die Minen können volllaufen, einstürzen oder während unruhiger politischer Umstände enteignet werden. Zudem belasten schwankende Preise die Planbarkeit und Rentabilität solcher Projekte. Der beste risikoadjustierte Weg, von steigenden Rohstoffpreisen zu profitieren, ist die Beteiligung an sog. Streamingunternehmen. Sie sind die Finanzierer dieser enorm kapitalintensiven Branche, aus der sich herkömmliche Finanzdienstleister heraushalten. Die Bergbauunternehmen erhalten Kapital und versprechen im Gegenzug dem Streamer einen prozentualen Anteil seiner Produktion. So sichern sich diese Finanzierer von vielen verschiedenen Minenunternehmen diese sog. Streams. Während der starke Kapitalbedarf oftmals die Eigentümer der Minen durch Kapitalerhöhungen weiter verwässert, bleibt der „Stream“ davon unberührt. Wheaton Precious Metals ist eines der größten Unternehmen der Branche. Das Management hat sich Rechte an vielen Top-Projekten gesichert. So stammen 90% der Streams aus Minen, deren Produktionsmarge zu den besten 50% der Branche gehört. Aus 36 Projekten, die global diversifiziert und mit geringem politischen Risiko versehen sind, hat sich Wheaton Förderanteile an Gold, Silber, Palladium und Kobalt gesichert. Die Netto-Marge von 50% und die starken Gewinnsteigerungen der vergangenen fünf Jahre (67% CAGR) – trotz teilweise unvorteilhafter Rohstoffpreise – belegen die risikoadjustierte Überlegenheit des Geschäftsmodells.

Kaufen Sie Wheaton Precious Metals.

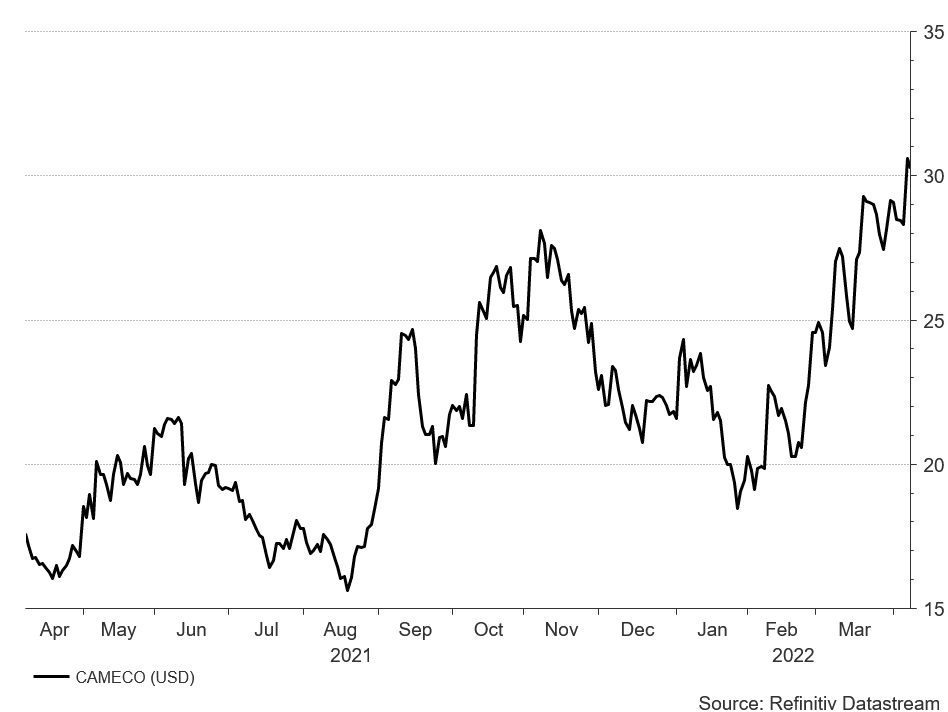

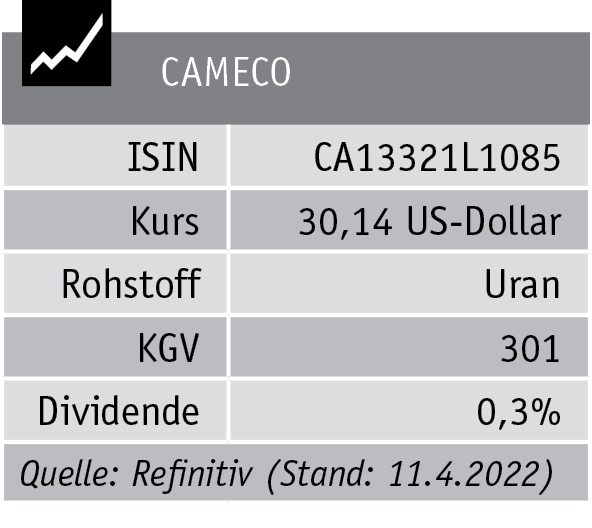

Cameco – Uran als exotische Beimischung

Cameco ist der mit Abstand riskanteste der hier besprochenen Werte. Bei den Kanadiern handelt es sich nämlich um den zweitgrößten Uranproduzenten der Welt. Kaum ein Rohstoff durchwandert gewaltigere Zyklen als der des radioaktiven Metalls. Mit Entscheidung der EU, dass Atomkraft nun doch als „grün“ einzustufen ist, ist die Atomkraft ein probates Mittel zur Reduktion der CO2-Emissionen geworden. Insbesondere China und Indien setzen massiv auf die Kernenergie, die durch die hohen Öl- und Gaspreise auch finanziell immer attraktiver wird. Beim Betrieb der Kernkraftwerke spielt der Preis für die Brennstäbe eine verschwindend geringe Rolle. Dies macht die Käufer extrem preisinsensitiv. Der Preis des gelben Metalls kann also gewaltig steigen, ohne dass die Nachfrage sich vermindert. Der Preis von Uran befindet sich aktuell immer noch unter dem durchschnittlichen Kurs, bei dem die meisten Minen es rentabel fördern können. Dass der Preis für Uran steigt, dürfte also keine Frage des „Ob“, sondern des „Wann“ sein. Dadurch, dass ein Investmentspezialist wie Sprott mit seinem ETF physisches Uran vom Markt aufkauft, verknappt sich aktuell der verfügbare Rohstoff weiter. Cameco soll es 2022 wieder in die Profitabilität schaffen, dann mit 0,10 US-Dollar Gewinn/Aktie, schon 2023 sollen es 0,57 US-Dollar sein. Die globale Renaissance der Atomkraft, die gute Marktpositionierung Camecos und die enorm asymmetrische Angebots- und Nachfragesituation bei Uran machen Cameco zu einer interessanten Spekulation. Das Risikomanagement erfolgt aufgrund der Volatilität mittels einer sehr kleinen Position.

Kaufen Sie Cameco.

Lesen Sie weiter über „Grundgeld der Menschheit“ – ein Interview mit Degussa Goldhandel

ARTIKEL DIESER AUSGABE

Krise ist neue Normalität

Ukraine-Krieg, Corona-Pandemie, Klimakrise – und dann hat sich auch noch die schon totgeglaubte Inflation mit voller Wucht zurückgemeldet. Die Krise ist zur neuen Normalität geworden.... mehr

Rohstoffe und Edelmetalle – Der Booster fürs Depot

Krisenzeiten beunruhigen Anleger und Verbraucher gleichermaßen. Das Rohstoffthema ist in aller Munde. Selten wurde über Öl, Gold, Platin, Gas und andere Produktionsgüter bzw. Energieträger... mehr

„Grundgeld der Menschheit“

Noch immer steht Gold nicht auf der Einkaufsliste vieler Investoren. Warum sich das bald ändern wird und was Anleger beachten sollten, darüber sprachen wir mit Thorsten Polleit, Chefvolkswirt... mehr

Flexible Rohstoffquote nutzen

Die Vermögensstruktur durch aktives Management zu verändern, bietet derzeit große Anlagechancen. Wie eine gute Multi-Asset-Allocation funktioniert, verrät Michael Herzum, Senior Portfoliomanager... mehr

Tech-Aktien locken wieder – Digitalisierung kennt keine Krise

Aufgrund der geringeren wirtschaftlichen Verflechtung nach Osteuropa sowie der irreversiblen weltweiten Digitalisierungswelle sind US-Technologieunternehmen in vielerlei Hinsicht resilient... mehr

Tech-Sektor – Die Top 4-Aktien

Große Hoffnungen setzen wir auf Adobe, Automatic Data Procession, Amphenol und Applied Materials. mehr

Fonds-Basisrente – Die ideale Altersvorsorge

Die Basisrente, auch Rürup-Rente genannt, wurde ursprünglich als geförderte Altersvorsorgeform für Selbstständige konzipiert, da die anderen staatlich geförderten Vorsorgeformen... mehr

Emerging Markets – Differenziert investieren

Gerne werden Schwellenländer als homogene Gruppe begriffen. Doch das ist keineswegs der Fall. Nie waren die Unterschiede zwischen den einzelnen Emerging Markets größer als heute. Das... mehr

Energiewende 2.0 – Neue Favoriten an der Börse

Russlands kriegerischer Überfall auf den Nachbarn Ukraine hat die Welt verändert. Die gravierendsten Einschnitte erlebt dabei die deutsche Energiepolitik. Die Energiewende muss neu überdacht... mehr

Energiewende 2.0 – Die Top 3-Aktien

AES Corp., Verbund und Energiekontor sind unsere Favoriten für die Wende im Depot. mehr