Energiewende 2.0 – Die Top 3-Aktien

Energiewende 2.0 – Die Top 3-Aktien

AES Corp., Verbund und Energiekontor sind unsere Favoriten für die Wende im Depot.

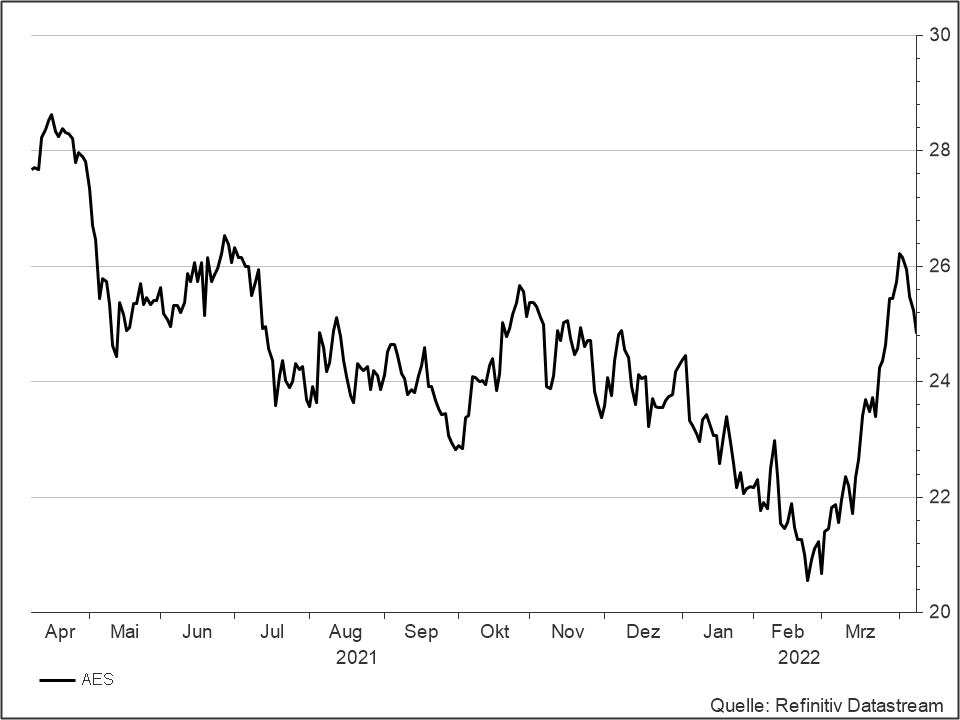

AES Corp. segelt auf der Welle der Erneuerbaren Energien

Als globaler Energieversorger ist AES Corp. mit der Förderung und dem Verkauf von vorwiegend fossilen Brennstoffen groß geworden. Doch seit einigen Jahren läuft die Fokussierung auf Wasserkraftstoff und andere Erneuerbaren Energieträger. Bis Ende 2025 wollen die US-Ostküstler nach den neuesten Unternehmensplänen völlig frei sein von der Kohleverbrennung. Der Wandel soll begleitet werden von einer zunehmenden Wachstumsdynamik, die Analysten dem Unternehmen auch abnehmen: Während Konzernchef Andrés Gluski bis 2025 einen jährlichen Gewinn je Aktie (24,83 US-Dollar; US00130H1059) von 7 bis 9% p. a. verspricht, kalkulieren Analysten sogar mit jährlich rd. 10% mehr. Begleitet wird diese Entwicklung von soliden EBIT-Margen (im Schnitt bei 27%), einem über den Kapitalkosten liegenden ROIC von gut 8% und einem günstigen 2022er-KGV von 16 (historischer Schnitt: 22). Etwas bedenklich ist der durch hohe Investitionen auf 5,7 gestiegene Schuldengrad (Net Debt/EBITDA), der im Vergleich zu bekannten Wettbewerbern wie Nextera (8,0) aber noch akzeptabel erscheint.

Langfristig orientierte Anleger kaufen AES.

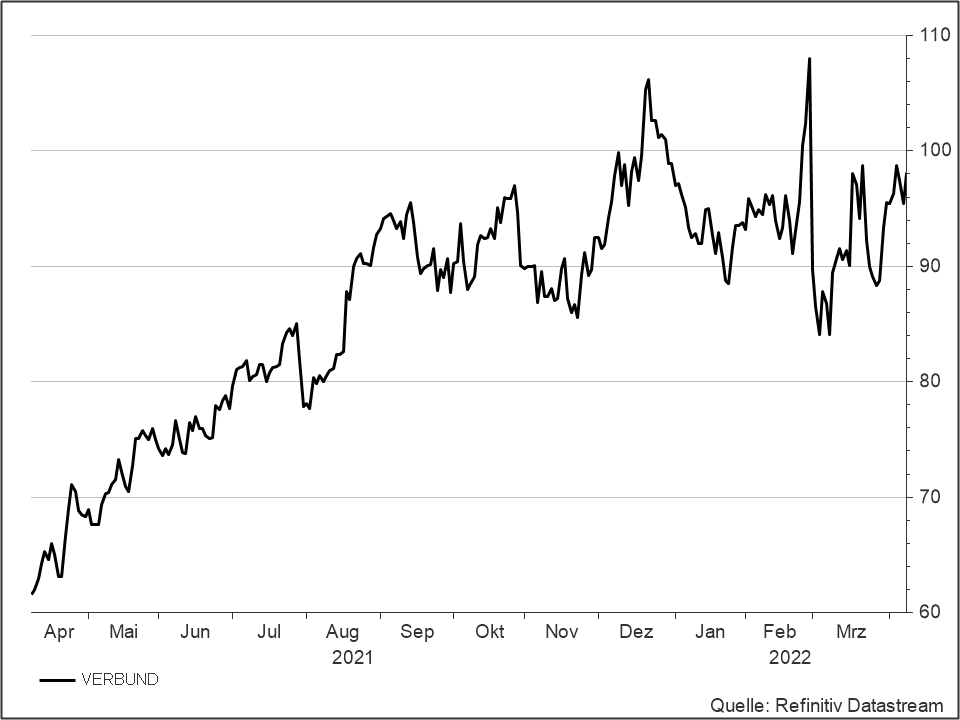

Verbund setzt nachhaltig auf die Kraft des Wassers

Beim österreichischen Verbund stammen im vieljährigen Durchschnitt 90% des erzeugten Stroms aus Wasserkraft und bis zu 10% aus umweltverträglicher Wärmekraft. Hinzu kommt: Das Geschäft war schon vor dem jüngsten Boom der Erneuerbaren Energien profitabel: Nach 16% Gewinnanstieg p. a. in den vergangenen fünf kalkulieren Analysten bei der Aktie (94,50 Euro; AT0000746409) mit 18% Gewinnplus p. a. in den kommenden drei Jahren. Hinzu kommt eine hohe erwartete EBIT-Marge von 42% bei einem niedrigen Verschuldungsgrad von 2,2 und einem attraktiven 2022er-KGV von 22 (historischer Schnitt: 32).

Legen auch Sie sich Verbund in Ihr Langfrist-Depot.

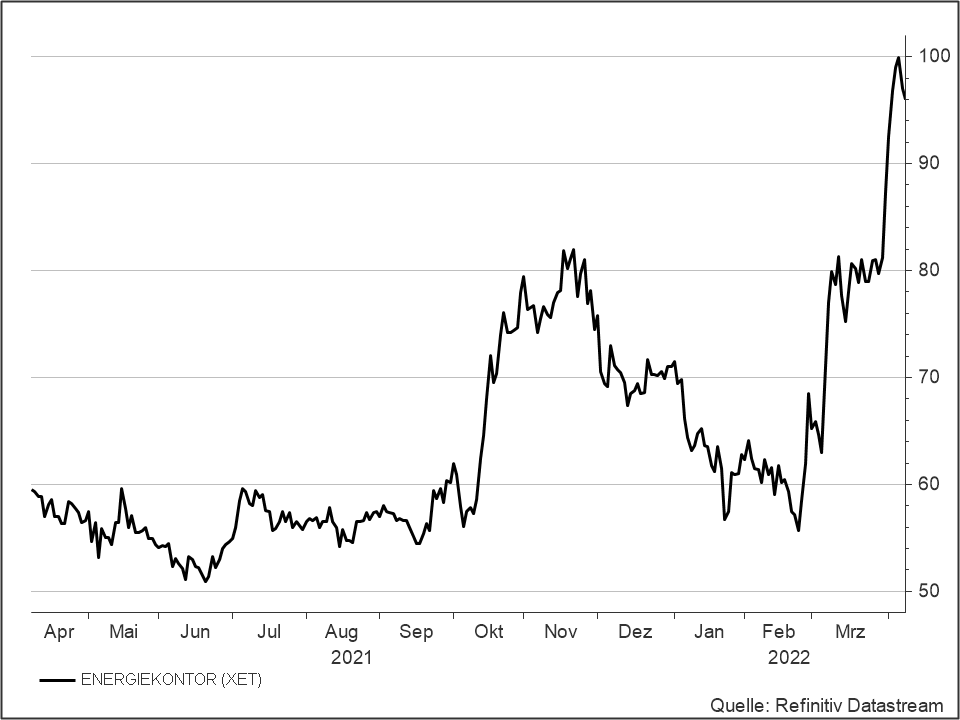

Energiekontor liegt voll im Trend

Energiekontor ist der führende deutsche Projektentwickler von Wind- und (seit 2010) Solarparks. Treiber des Geschäfts sind der forcierte Ausbau der Erneuerbaren Energie und der stetig steigende Strompreis. Die Aussichten für die Aktie (96,10 Euro; DE0005313506) sind glänzend: Zum erwartet starken Umsatz- (+27% p. a.) und Gewinnwachstum (+17% p. a.) kommen eine beeindruckende EBIT-Marge von rd. 30%, ein Verschuldungsgrad von 2,7% (2021) und eine gute Rendite aufs eingesetzte Kapital (ROCE) von rd. 10%. Nach einem Kursanstieg von fast 40% seit Jahresbeginn ist das 2022er-KGV mit 36 aber auch nicht mehr ganz günstig.

Langfristig orientierte Anleger steigen bei Energiekonto noch ein!

ARTIKEL DIESER AUSGABE

Krise ist neue Normalität

Ukraine-Krieg, Corona-Pandemie, Klimakrise – und dann hat sich auch noch die schon totgeglaubte Inflation mit voller Wucht zurückgemeldet. Die Krise ist zur neuen Normalität geworden.... mehr

Rohstoffe und Edelmetalle – Der Booster fürs Depot

Krisenzeiten beunruhigen Anleger und Verbraucher gleichermaßen. Das Rohstoffthema ist in aller Munde. Selten wurde über Öl, Gold, Platin, Gas und andere Produktionsgüter bzw. Energieträger... mehr

Rohstoffe – Die Top 4-Aktien

Mit Newmont Mining, Rio Tinto, Wheaton Precious Metals und Cameco haben wir vier aussichtsreiche Aktien aus dem Rohstoffsegment analysiert. mehr

„Grundgeld der Menschheit“

Noch immer steht Gold nicht auf der Einkaufsliste vieler Investoren. Warum sich das bald ändern wird und was Anleger beachten sollten, darüber sprachen wir mit Thorsten Polleit, Chefvolkswirt... mehr

Flexible Rohstoffquote nutzen

Die Vermögensstruktur durch aktives Management zu verändern, bietet derzeit große Anlagechancen. Wie eine gute Multi-Asset-Allocation funktioniert, verrät Michael Herzum, Senior Portfoliomanager... mehr

Tech-Aktien locken wieder – Digitalisierung kennt keine Krise

Aufgrund der geringeren wirtschaftlichen Verflechtung nach Osteuropa sowie der irreversiblen weltweiten Digitalisierungswelle sind US-Technologieunternehmen in vielerlei Hinsicht resilient... mehr

Tech-Sektor – Die Top 4-Aktien

Große Hoffnungen setzen wir auf Adobe, Automatic Data Procession, Amphenol und Applied Materials. mehr

Fonds-Basisrente – Die ideale Altersvorsorge

Die Basisrente, auch Rürup-Rente genannt, wurde ursprünglich als geförderte Altersvorsorgeform für Selbstständige konzipiert, da die anderen staatlich geförderten Vorsorgeformen... mehr

Emerging Markets – Differenziert investieren

Gerne werden Schwellenländer als homogene Gruppe begriffen. Doch das ist keineswegs der Fall. Nie waren die Unterschiede zwischen den einzelnen Emerging Markets größer als heute. Das... mehr

Energiewende 2.0 – Neue Favoriten an der Börse

Russlands kriegerischer Überfall auf den Nachbarn Ukraine hat die Welt verändert. Die gravierendsten Einschnitte erlebt dabei die deutsche Energiepolitik. Die Energiewende muss neu überdacht... mehr