Scout 24 baut Ökosystem systematisch aus

Trotz Flaute am Immobilienmarkt lief es 2023 gut für Scout24, wie die Zahlen vom Mittwoch (28.2.) zeigen. Der Umsatz wuchs um 14% auf 509,1 Mio. Euro. Das ber. EBITDA kletterte um 21% auf 303,9 Mio. Euro, was zu einer Margenausweitung um 160 Basispunkte auf 59,7% führte.

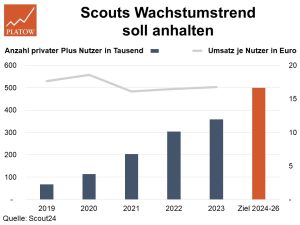

In den vergangenen Jahren hat sich Deutschlands erste Immobilien-Anlaufstelle vom reinen digitalen Anzeigengeschäft zu einer Plattform entwickelt , die Immobiliensuchern, -besitzern und -maklern passende Produkte und Leistungen anbietet. Das hat zu neuen Umsatzströmen geführt. Neben dem Kerngeschäft mit Maklern ist v.a. die Nachfrage von Privatpersonen stark gestiegen. Allein 2023 stieg die Zahl der Privatkunden um 18% auf 357.850. Vier Jahre zuvor waren es lediglich 67.281.

Im Q4-Call erklärte CEO TobiasHartmann, dass die sogenannten „Plus-Mitgliedschaften“ für Makler und Privatpersonen ein wichtiger Wachstumstreiber waren. Plus-Mitgliedschaften versprechen den Nutzern Vorteile gegenüber der Vielzahl an Bewerbern. Aufgrund des knappen Wohnraums dürfte die Zahl der Privatkunden weiter steigen: Scout24 will bis 2026 rd. 500.000 zahlende Privatkunden in seinem Ökosystem registrieren. Die Zahl der Makler-Kunden ist derweil zwischen 2019 und 2023 mit +4% p.a. von 19.005 auf 21.868 zwar nicht ganz so dynamisch gestiegen. Die Kundengruppe steuert mit einem Umsatzanteil von 64% aber weiterhin das Gros der Konzernerlöse bei.

Strategisch will der Firmenchef in den nächsten Jahren daran anknüpfen und die einzelnen Zielgruppen aus Maklern, Suchenden und Eigentümern stärker miteinander verzahnen. Dadurch erhofft er sich, dass die Konzernerlöse bis 2026 im hoch einstellig bis niedrig zweistelligen Prozentbereich wachsen werden. Das würde im Vergleich zu den vorherigen drei Jahren (13% p.a.) zwar eine leichte Abschwächung bedeuten, auf der Habenseite soll sich aber die Profitabilität weiter verbessern.

Für 2026 stellt Scout24 eine ber. EBITDA-Marge von 63% in Aussicht. Dies impliziert, dass das EPS wie schon in den vergangenen drei Jahren (34% p.a.) überproportional zum Umsatz steigen wird, was weitere Kurssteigerungen rechtfertigt. Das 2024er-KGV von 27 (Durchschnitt seit IPO 2015: 34) bietet für die MDAX-Aktie (68,04 Euro; DE000A12DM80) ebenfalls Aufwärtspotenzial. pk

Scout24 bleibt kaufenswert. Stopp hoch auf 46,50 (44,75) Euro.