Netflix stellt Profit in den Fokus

Netflix stellt Profit in den Fokus

Als der Streaming-Dienst Netflix vor rund einem Jahr dem Teilen von Passwörtern einen Riegel vorschob, war die Sorge zunächst groß, dass die Maßnahme Nutzer verschrecken würde. Das Gegenteil ist jedoch der Fall, wie die jüngsten Zahlen vom Donnerstagabend (18.4.) zeigen.

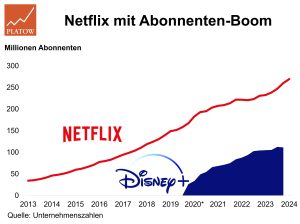

Allein im Q1 gewann der Streaming-Riese 9,3 Mio. neue Kunden hinzu, das höchste Neukundenwachstum in einem Auftaktquartal seit 2020. Einmal mehr pulverisierten die Kalifornier dabei die Schätzungen der Wall Street von 4,9 Mio. Neukunden.

Insgesamt zählte Netflix zum Quartalsende weltweit 269,6 Mio. zahlende Abonnenten und damit rund 16% mehr als vor Jahresfrist – Wachstumsraten, von denen Walt Disney nur träumen kann.

Der Wettbewerber, für den noch keine Q2-Zahlen (per 31.3.) vorliegen, hatte auf der Plattform Disney+ im Weihnachtsquartal ein Nutzerwachstum von lediglich 7% ggü. Vj. auf insgesamt 111,3 Mio. gemeldet, sequenziell sank die Zahl der zahlenden Nutzer jedoch um rund 1%.

Das starke Neukundengeschäft von Netflix hat zu einem Umsatzwachstum von 14,8% auf 9,4 Mrd. US-Dollar geführt, was den Analystenkonsens von 9,3 Mrd. Dollar leicht übertraf. Dennoch verliert die Nasdaq-Aktie (569,28 Dollar; US64110L1061) zum US-Börsenauftakt am Freitag rund 6%. Grund dafür ist der Umsatzausblick für das laufende Q2. Während das Management 9,49 Mrd. Dollar avisierte, was einem Erlöswachstum von immerhin rd. 16% entsprechen würde, hatte die Analystengilde im Schnitt 9,54 Mrd. Dollar auf ihren Zetteln.

Für Verunsicherung sorgte zudem, dass das Management ab dem nächsten Geschäftsjahr das Reporting über das Neukundenwachstum einstellen wird. Künftig will Netflix mit seiner Profitabilitätsentwicklung statt mit dem Nutzerwachstum glänzen. Eine wichtige Stellschraube dafür sind Preiserhöhungen. Mit Blick auf das jüngste Nutzerwachstum und das hochwertige Streaming-Angebot dürfte die Akzeptanz seitens der Kunden für eine solche Maßnahme hoch sein.

Im Q1 verbesserte sich bereits die EBIT-Marge auf 28,1% (Vj.: 21,0%), einerseits aufgrund von Skaleneffekte durch das starke Nutzerwachstum, andererseits aber auch durch niedrigere Ausgaben für die Produktion eigener Filme und Serien. Für das Q2 stellt Netflix eine Marge von 26,6% in Aussicht, nach 22,3% im Vorjahr. Das EPS stieg im Q1 um rd. 64% auf 5,28 Dollar und übertraf den Konsens (4,52 Dollar) um satte 17%.

Durch den Schwenk in Richtung höherer Profitabilität ist die Netflix-Aktie in die historisch hohe Bewertung hineingewachsen. Das 2024er-KGV liegt nunmehr bei 34 (10J: 134), was durch erwartete Gewinnwachstumsraten von 29% p.a. bis 2027 gerechtfertigt wird. pk

Wir steigen bei Netflix ein. Stopp bei 443,35 Dollar.

Die PLATOW Börse für 4 Wochen testen? Klicken Sie hier!

Netflix

Aktienkurs in Euro

ARTIKEL DIESER AUSGABE

Time in the market statt Buy the dip

Die Stimmung an den Börsen ist seit Anfang April angeschlagen. mehr

MuM – Erfolgreicher Jahresstart

Beim Softwareanbieter Mensch und Maschine sind steigende Gewinne seit vielen Jahren Normalität. Daran dürfte sich in absehbarer Zeit auch nichts ändern. mehr

SDAX Dispoliste

SAF-Holland haben wir am 9.4. auf „Halten“ abgestuft und den Stopp auf 13,75 Euro angehoben. Bei Verbio haben wir am 12.4. den Stopp auf 14,55 Euro nachgezogen. mehr

L‘Oréal stimmt vorsichtigere Töne für 2024 an

Der Jahresauftakt von L‘Oréal ist deutlich besser ausgefallen als von Analysten erwartet. Die Aktie (443,65 Euro; FR0000120321) des Kosmetikriesen legte an der Euronext Paris um bis... mehr

Südzucker – Weniger Gewinn voraus

Höhere Herstellkosten aus der Zuckerkampagne 2023 haben bei Südzucker zu einem verhaltenen Start in das Geschäftsjahr 2024/25 (per 29.2.) geführt. mehr

Abbott Lab enttäuscht bei Guidance

Wie hoch die Erwartungen an die Guidance sind, zeigte sich bei Abbott Laboratories am Mittwoch (17.4.). mehr

Kurznachrichten im Überblick

In dieser Ausgabe kümmern wir uns um Fresenius und Formycon. mehr