Keine Angst vor schwächelnden Verbrauchern

Keine Angst vor schwächelnden Verbrauchern

In den USA geht die Angst vor schwächelnden Konsumenten um (s. a. „Unsere Meinung“). Zuletzt haben die Verbraucher mit hohen, zunehmend auf Pump geleisteten Ausgaben das Wirtschaftswachstum angetrieben.

Doch die Triebfeder des US-Wachstums könnte erlahmen, denn die Kreditkartenschulden sind in den vergangenen zwölf Monaten so stark gestiegen wie noch nie seit Beginn der Erhebung durch die New York Fed im Jahr 1999. Allerdings gelten derzeit nur etwa 3% der Kreditkartenschulden als ausfallgefährdet – das sind immer noch 1,7 Prozentpunkte weniger als Ende 2019. Und auch an den Zahlen und Ausblicken der großen US-Kreditkartenfirmen lässt sich noch keine große Angst vor einer Schwächephase der US-Verbraucher ablesen.

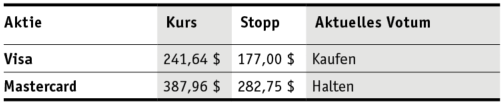

Der Branchenprimus Visa (Marktanteil geschätzt: 61%) aus Kalifornien konnte in seinem Ende September beendeten Q4 (Zahlen veröffentlicht am 24.10.) den Umsatz wie erwartet um 11% auf 8,6 Mrd. US-Dollar steigern. Zum vierten Mal in Folge kletterte der Gewinn je NYSE-Aktie (241,64 Dollar; US92826C8394) stärker als von den Analysten erwartet, nämlich um 22% auf 2,27 Dollar. Getrieben wurde das um 9% höhere Transaktionsvolumen dabei nicht nur vom US-Verbraucher, sondern v. a. auch von den internationalen Kartennutzern (wb. Umsatz +21%). Deren Anteil ist seit 2014 von rd. 35% auf mittlerweile etwa 57% gestiegen.

Der im Februar angetretene neue Konzernchef Ryan McInerney erklärte zudem in der Telefonkonferenz, ihm sei auch für das neue Gj. nicht bange: „Es gibt natürlich makroökonomische Unsicherheiten, aber wie im abgelaufenen Jahr bin ich zuversichtlich, dass wir diese meistern werden.“ Für das Gj. 2023/24 erwartet er ein Umsatzwachstum im hohen einstelligen bis niedrigen zweistelligen Prozentbereich, wobei das EPS im niedrigen 10er-Prozentbereich steigen soll. Das trifft die Erwartungen der Analysten, die der von uns in der PLATOW Prognose 2023 vorgestellten Aktie ein jährliches Umsatzwachstum von 10% bei einer EPS-Ausweitung von 15% pro Jahr zubilligen.

Mastercard (globaler Marktanteil: 25%) legte zwei Tage später (26.10.) ähnlich gute Zahlen vor. Der Umsatz stieg im Q3 um 13,5% auf 6,5 Mrd. Dollar (wie erwartet), der Gewinn je NYSE-Aktie (387,96 Dollar; US57636Q1040) kletterte überproportional um 31% auf 3,39 Dollar, was ebenfalls über den Schätzungen der Wall Street lag. Auch hier wurde das um 11% höhere Transaktionsvolumen vor allem von internationalen Kunden (wb. Umsatz: +21%) getrieben, deren Anteil am Gesamtgeschäft die New Yorker aber nicht ausweisen. Und auch CEO Michael Miebach zeigte sich bei der Präsentation der Zahlen zuversichtlich, dass das breit aufgestellte Geschäftsmodell der US-Amerikaner dabei helfen werde, die makroökomischen Schwierigkeiten von 2024 zu meistern.

Einen Ausblick auf 2024 gibt es bei Mastercard noch nicht. Analysten kalkulieren bei dem Herausforderer aber mit leicht höheren Umsatz- (+12% p. a.) und EPS-Schätzungen (+18% p. a.). Wie beim Branchenprimus Visa sind alle von uns beobachteten Kennziffern nahezu makellos.

Dennoch gibt es feine Unterschiede, die für uns das Pendel in Richtung der Kalifornier ausschlagen lassen: Bei Visa sind die Bruttomargen mit über 80% höher, auch bei der EBITDA-Marge hat Visa mit rd. 70% (Mastercard: 60%) die Nase vorne. Das gibt etwas mehr Spielraum, um mit schwächeren Umsätzen oder höheren Zahlungsausfällen umgehen zu können. Zudem ist die Bewertung bei Visa mit dem 25-Fachen des für 2023/24 erwarteten Gewinns (10Y-Band: 24 bis 35) etwas weniger anfällig für Multiple-Korrekturen als das 2024er-KGV von 28 (10Y-Band: 25 bis 40) bei Mastercard. kdb

Visa bleibt daher ein Kauf mit Stopp bei 177,00 Dollar. Mastercard halten wir weiter. Stopp: 282,75 Dollar.

PLATOW Börse 4 Wochen gratis lesen und keine Empfehlungen mehr verpassen. Jetzt hier testen!

ARTIKEL DIESER AUSGABE

Cash is king, Schulden birgen Risiken

Die Situation an der Zinsfront hat sich spürbar beruhigt. Dennoch befinden sich die Zinsen im Vergleich zu den Vorjahren immer noch auf deutlich erhöhtem Niveau. mehr

Bechtle-Chef ist zuversichtlich

Etwas schwächer als erwartet ausgefallene Q3-Zahlen (Geschäftsvolumen: +6%; Umsatz: +1%; EBIT: +7,8%) haben die MDAX-Aktie (43,03 Euro; DE0005158703) von Bechtle am Freitag (10.11.)... mehr

Stabilus optimistisch für 2024

Der Auto- und Industriezulieferer Stabilus hat seine Ziele für das Gj. 2023 (per 30.9.) erreicht. mehr

SDAX Dispoliste

Bei Secunet sind wir am 27.10. mit einem Verlust von 15,2% ausgestoppt worden. Im Gegenzug sind wir bei GFT mit Stopp bei 23,50 Euro eingestiegen. Mehr dazu erfahren Sie in der heutigen... mehr

Secunet stutzt unter Kostendruck Prognose

Als der IT-Sicherheitsdienstleister Secunet am 27.10. die Prognose für 2023 kappte, kannte die SDAX-Aktie (143,40 Euro; DE0007276503) kein Halten mehr und brach in einem Rutsch um 29%... mehr

GFT hält an Gewinnziel fest

Dass GFT Technologies attraktiv wächst, daran besteht kein Zweifel. Doch die Stuttgarter enttäuschten jüngst die hohen Markterwartungen. mehr

DHL muss Ziele leicht anpassen

Der Logistiker DHL hat die Abkühlung der Weltwirtschaft und eine Normalisierung von Transportpreisen zu spüren bekommen. mehr

SMA Solar zerstreut die Sorgen

Die am Donnerstag (9.11.) präsentierten Q3-Ergebnisse von SMA Solar entsprachen den Vorab-Zahlen, die jüngst erhöhte Prognose (vgl. PB v. 6.10.) wurde bestätigt. mehr