Seite nicht gefunden

Airbus zieht davon

Die Luftfahrtindustrie boomt und gleichzeitig gräbt sich Konkurrent Boeing eine Grube nach der anderen. Der Abstand zwischen den beiden Flugzeugbauern vergrößert sich daher zunehmend und mit 142 Flugzeugen lieferten die Europäer im Q1 nicht nur 12% mehr an die Kundschaft aus als im Vj., sondern auch fast 70% mehr als die US-Amerikaner.

Im Zuge der Vorfälle der letzten Monate sah sich der US-Rivale zuletzt gezwungen seine Produktion des 737-Programms auf unter 38 pro Monat zu begrenzen. Airbus will die Schwäche ausnutzen: Um die Produktionsrate des A320neo bis 2026 auf monatlich 75 Maschinen zu schrauben, baut der DAX-Konzern zwei neue Produktionslinien, bereits im letzten Jahr wurden 13.000 neue Mitarbeiter eingestellt. Auf Kosten kurzfristiger Margenbelastung sollen so zukünftige Engpässe vermieden werden. Langfristig dürften sich die Investitionen auszahlen; in seiner jüngsten globalen Marktprognose rechnet Airbus allein in Nordamerika mit einem Marktvolumen für Verkehrsflugzeuge in Höhe von 45 Mrd. US-Dollar im Jahr 2042. Das wäre ggü. heute ein Plus von 45%.

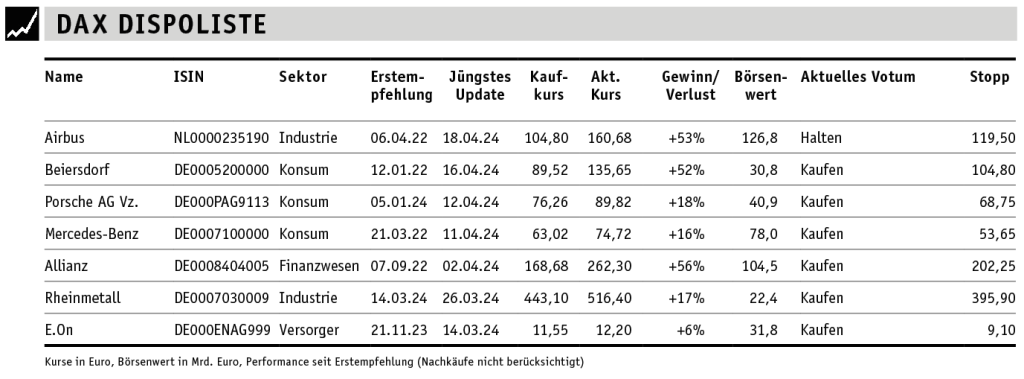

Von ihrem Rekordhoch im März bei 172,82 Euro hat sich die Aktie (160,68 Euro; NL0000235190) etwas abgekühlt. Seit Ersteinstieg (vgl. PB v. 6.4.22) steht ein Wertzuwachs um 53% zu Buche. sl

Halten Sie Airbus. Den Stopp ziehen wir auf 119,50 (109,50) Euro.

Retro-Trend beflügelt Adidas

CEO Bjørn Gulden erwartet nun für das Gj. ein wb. Umsatzwachstum im mittleren bis hoch einstelligen Prozentbereich (zuvor: Wachstum im mittleren Prozentbereich). Beim EBIT sollen 700 Mio. statt 500 Mio. Euro verbucht werden. Besonders die Nachfrage nach Retro-Sneakern wie die Samba-Kollektion beflügelt das Wachstum der Bayern.

Einerseits überrascht diese Entwicklung v.a. im Vergleich zum US-Branchenführer Nike, welcher im vergangenen Quartal mit stagnierenden Umsätzen zu kämpfen hatte (vgl. PB v. 26.3.). Andererseits war der Ende Januar von Gulden kommunizierte Ausblick für 2024 sehr konservativ. Die ursprüngliche EBIT-Guidance von 500 Mio. Euro lag meilenweit unter dem Konsens von 1,2 Mrd. Euro (vgl. PB v. 1.2.). Die nun angehobene Ergebnisprognose von Adidas liegt dabei weiterhin unter den nach unten revidierten Schätzungen von 963 Mio. Euro.

Dass der 2023 angetretene Firmenchef eher verhalten optimistische Töne einschlägt, liegt zum einen daran, dass unvorteilhafte Währungseffekte wie schon im Vj. die Profitabilität belasten werden. Zum anderen sorgte Adidas zwischen 2019 und 2023 immer wieder für Negativschlagzeilen, weil die anfängliche Gj.-Guidance später verfehlt wurde. Beim Umsatz hatte das Unternehmen allein in den vergangenen fünf Jahren drei Mal die eigene Messlatte gerissen, beim EBIT waren es zwei Verfehlungen. Besonders in den Zeiten von Gulden-Vorgänger Kasper Rorsted prognostizierte das Management zu Jahresbeginn oftmals deutlich optimistischer als später abgeliefert wurde.

Mit dem Fokus auf Klassiker hat Gulden kurzfristig die Markenattraktivität gesteigert, was sich in den Ergebniskennziffern niederschlägt. Um nachhaltig auf dem profitablen Wachstumskurs zu bleiben, bedarf es langfristig jedoch auch Produktinnovationen. Nach einem Anstieg von rd. 20% seit Jahresbeginn ist uns die DAX-Aktie (225,20 Euro; DE000A1EWWW0) mit einem 2025er-KGV von 32 daher zu teuer. pk

Wir beobachten Adidas.

ASML – Korrektur wird zur Chance

Laut dem nur noch wenige Tage im Amt weilenden CEO Peter Wennink entspricht der relativ langsame Start in das Jahr aber den eigenen Prognosen, weshalb der Ausblick (Umsatz ähnlich wie 2023) für das „Übergangsjahr“ bestätigt wurde. „Wir sind für 2024 voll ausgebucht und haben die Angewohnheit, das, was wir gebucht haben, auch tatsächlich auszuliefern“, erklärte der Firmenchef beim Earnings-Call.

Der im Vorjahresvergleich leicht gesunkene Auftragseingang muss im Zusammenhang mit dem sehr hohen Wert von 9,2 Mrd. Euro im Q4 gesehen werden. CFO Roger Dassen verwies im Call darauf, dass die Aufträge eher unregelmäßig eintrudeln, was konkrete Prognosen erschwere. Bis Ende des Jahres seien neue Aufträge im Wert von durchschnittlich gut 4 Mrd. Euro pro Quartal nötig, um die Mitte der 2025 Umsatzprognose (30 Mrd. bis 40 Mrd. Euro) sicher zu erreichen. Mit Blick auf die Pläne einiger größerer Kunden sei es aber ziemlich klar, dass hier noch „bedeutende Aufträge eingehen“.

Unter dem Strich bleibt es dabei, dass im Laufe des Jahres neue Dynamik entstehen soll, die den Startschuss für ein sehr starkes Jahr 2025 bildet. Wir halten das Unternehmen langfristig weiterhin für sehr gut aufgestellt und rechnen mit deutlich steigenden Gewinnen. Das 2024er KGV liegt mit 45 zwar klar über dem 10-Jahres-Schnitt, das 2025er-KGV mit 29 aber darunter. tk

Leser, die unserer Erstempfehlung (+87% seit 21.10.22) gefolgt sind, halten ASML. Neuleser akkumulieren ASML (838,00 Euro; NL0010273215) weiterhin im Bereich der charttechnischen Unterstützung bei 780,00 Euro. Stopp: 515,00 Euro.

DAX Dispoliste

Tickermeldung zu Hapag Lloyd

Bis 2030 strebt das Unternehmen an, seine Beteiligungen an Containerterminals um zehn bis 15 auf über 30 zu erhöhen, die Kosten um 20% zu senken und die Pünktlichkeit von 50 auf 80% zu erhöhen. Afrika, Indien, Südostasien und der Pazifikraum sollen stärker als der Markt wachsen. Wir warten bei Hapag-Lloyd (146,10 Euro; DE000HLAG475) konkrete Erfolge ab. dog

Jungfraubahnen lässt Corona-Krise deutlich hinter sich

Die Schweizer Holding betreibt Bergbahnen wie etwa die namensgebende Jungfraubahn, die am Jungfraujoch zur höchsten Eisenbahnstation Europas auf 3.454 Metern Höhe führt und dabei in einem fast zehn Kilometer langen Tunnel rd. 1.400 Höhenmeter überwindet. Touristen bietet die Bahn eine beliebte Möglichkeit, den dritthöchsten Berg der Berner Alpen bequem zu erklimmen. Die Abhängigkeit vom Tourismus hatte zu Corona-Zeiten allerdings ein tiefes Loch in die Bilanz gerissen.

Wie das Unternehmen aber am vergangenen Donnerstag (11.4.) mitteilte, übertrafen 2023 die für Bahn- und Liftbetreiber wichtigen Verkehrserträge aus Ticketverkäufen endlich wieder ihr Vorkrisenniveau. Erstmals seit 2019 reisten über 1 Mio. Gäste zum „Top of Europe“ (und damit nur 4,6% weniger als 2019) und haben den Verkehrsertrag dank höherer Ticketpreise um über 40% auf 195,9 Mio. Franken (CHF; rd. 201,9 Mio. Euro) gesteigert. Damit ist das Corona-Tief endlich überwunden. Unterm Strich stand mit einem Plus von fast 80% auf 79,6 Mio. CHF ein Rekordgewinn. Entsprechend steigt die Dividende um 80% auf 6,50 CHF (Rendite: 3,4%).

Für 2024 zeigte sich das Management optimistisch. Mit über 10% mehr Gästen im Q1 setze sich die Belebung weiter fort. Durch Corona sei zudem ein Trend weg von Gruppen- und hin zu Einzeltickets zu beobachten, den die Jungfraubahnen Holding nutzen möchte. Die für 2023 avisierten Zielwerte bei der Umsatzrendite und EBITDA-Marge von mindestens 18% bzw. 40% wurden mit 28,6% bzw. 50,1% deutlich übertroffen. Daher bewerten wir das jetzt gesetzte Ziel für 2024 von einer Umsatzrendite von mindestens 20% und einer EBITDA-Marge von 43% als eher konservativ. Für 2024 rechnet der Analystenkonsens mit einer Steigerung des EBIT um 189% auf rd. 285,9 Mio. CHF. Gut gefällt uns, dass Jungfraubahnen die hohe Corona-bedingte Verschuldung von 4,0x EBITDA restlos getilgt hat. Das 2024-KGV von 8 (10J: 22) ist trotz Rally sehr attraktiv. dog

Trotz Kursen nahe am Allzeithoch steigen PB-Leser bei Jungfraubahnen Holding noch ein. Unser Stopp landet bei 136,80 CHF.

Sartorius – Sorge um Order-Trend

Die Sartorius-Vz. (278,90 Euro; DE0007165631) fielen nach Bekanntgabe der Q1-Zahlen am Donnerstag (18.4.) auf den tiefsten Stand seit Mitte November und waren mit bis zu 18% Verlust Top-Verlierer im DAX. Dazu hat v.a. die Entwicklung beim Auftragseingang beigetragen, die dann auch im Call mit den Analysten eine Hauptrolle spielte.

Schon die zentralen Q1-Kennziffern zeigten keinen guten Trend: Umsatz -9,3% auf 819,6 Mio. Euro; EBITDA -13,8% auf 234,4 Mio. Euro; Marge -150 Basispunkte auf 28,6%. CEO Joachim Kreuzburg sprach im Call von einem „erwartbar langsamen Jahresstart“, setzt weiterhin auf eine Erholung im 2.Hj. und bestätigte den Ausblick. Die Analysten zeigten sich aber besorgt, dass die im Q3 2023 begonnene Trendwende schon wieder beendet sein könnte (vgl. PB v. 30.1.). Auf Jahressicht (+8,0%) ist die Erholung bei den Aufträgen zwar noch sichtbar. Sequenziell (Q1: -4,6% ggü. Q4) ergibt sich aber ein unerwartet deutlicher Rückschlag, der v.a. vom Bioprocess-Segment kommt (-6,3%; sorgt für rd. drei Viertel der Konzernaufträge).

In China liegen die Order sogar noch unter Vj. (-4,8%). Die Schwäche bei den Aufträgen (10J CAGR: +14% p.a.; seit Hoch 2021 aber: -14% p.a.) erweist sich also als hartnäckiger als gedacht, was die Erfüllung der Jahresprognose erschwert. Und selbst wenn dies gelänge: Das 2024er-KGV von 74 (10J-FWD-KGV: 50) ist trotz des erwarteten 33%-Gewinnwachstums bis 2026 zu hoch. kdb

Die Sartorius-Vz. bleiben unter Beobachtung.

Fiskalische Dominanz erschwert Job der Fed

Der US-Notenbankchef, der sich noch Anfang April optimistisch zur Inflationsentwicklung geäußert hatte, schob Zinssenkungen daher am Dienstag (16.4.) wieder auf die lange Bank. Für uns nicht überraschend, hatten wir doch schon früh vor der Gefahr einer zweiten Inflationswelle gewarnt (vgl. PB v. 5.3.).

Die Fed befindet sich in einer Klemme: Trotz bereits hoher Zinsen beschleunigt sich die Inflation. Vieles deutet darauf hin, dass sich die USA im Stadium einer fiskalischen Dominanz befinden, was die Spielregeln für Notenbanker dramatisch ändern würde. Von fiskalischer Dominanz wird gesprochen, wenn die jährlichen Staatsdefizite und die Verschuldung so hoch sind, dass die Inflation mit der klassischen Notenbankpolitik nicht mehr gebändigt werden kann.

Trotz eines Leitzinses von 5,5% lebt der US-Staatshaushalt massiv über den eigenen Verhältnissen. Allein im März wurden 236 Mrd. US-Dollar mehr ausgegeben als eingenommen. Dies entspricht etwa 1.500 Dollar pro Monat und Erwerbstätigem. Die deutlich steigenden Finanzierungskosten der Staatsverschuldung werden dabei einfach durch noch höhere Defizite finanziert. Die massiven Zinszahlungen, die auf die Schulden geleistet werden, wirken zusammen mit den auf Pump finanzierten Staatsausgaben ebenfalls stimulierend.

Wenn die Fed jetzt die Zinsen senken würde, würde dies die Wirtschaft durch eine klassische Kreditexpansion der privaten Haushalte und Unternehmen stimulieren. Dass die Inflation aber anzieht, obwohl die USA noch nicht einmal die Zinsen gesenkt haben, offenbart den allmählichen Kontrollverlust der Notenbank. Die zehnjährigen US-Staatsanleihen kamen dementsprechend in den vergangenen Wochen gehörig unter Druck und haben auf Jahressicht bereits 10% an Wert verloren.

Dies bringt seit einigen Tagen auch den Gesamtmarkt unter Druck. Auch vor diesem Risiko haben wir an dieser Stelle schon gewarnt (vgl. PB v. 2.4.). Besorgniserregend ist, dass auch die Ankündigung, dass die Zinssenkung sich verzögern dürfte, kaum zu Erleichterung bei den Staatsanleihen führte. Die Fed könnte bald gezwungen sein, zum Schutz der Banken und Pensionskassen langlaufende Staatsanleihen wieder auf die eigene Bilanz zu nehmen. Das wiederum würde ebenfalls stimulierend wirken. dag