Tech-Sektor – Die Top 4-Aktien

Tech-Sektor – Die Top 4-Aktien

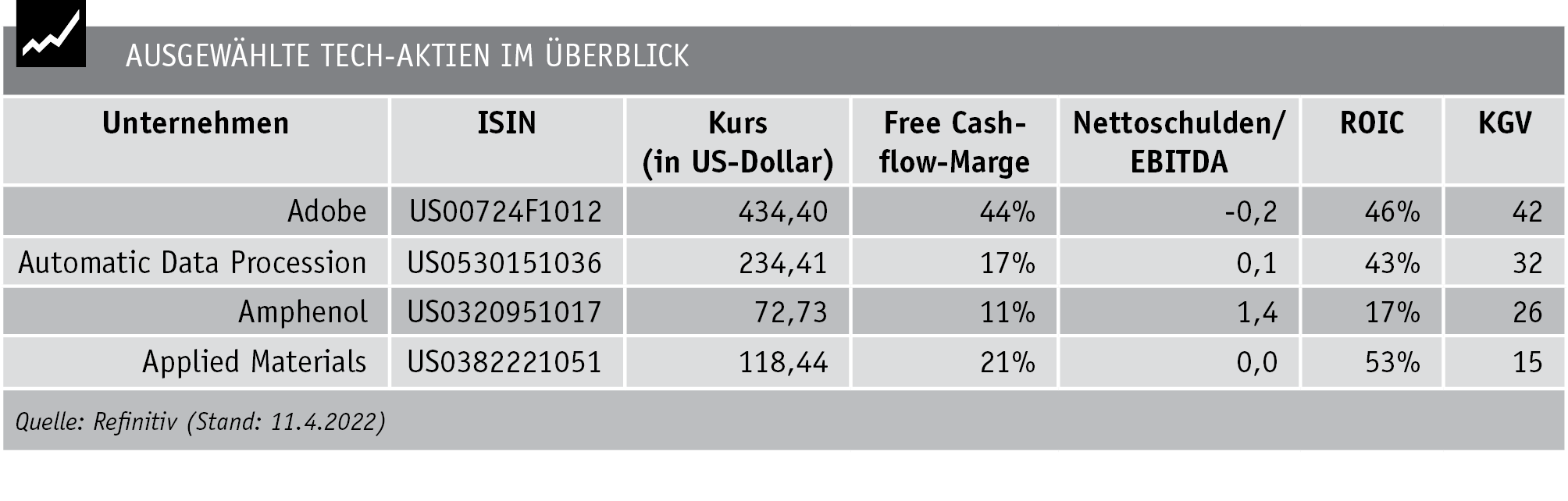

Große Hoffnungen setzen wir auf Adobe, Automatic Data Procession, Amphenol und Applied Materials.

Adobe – Qualität zum Discount-Preis?

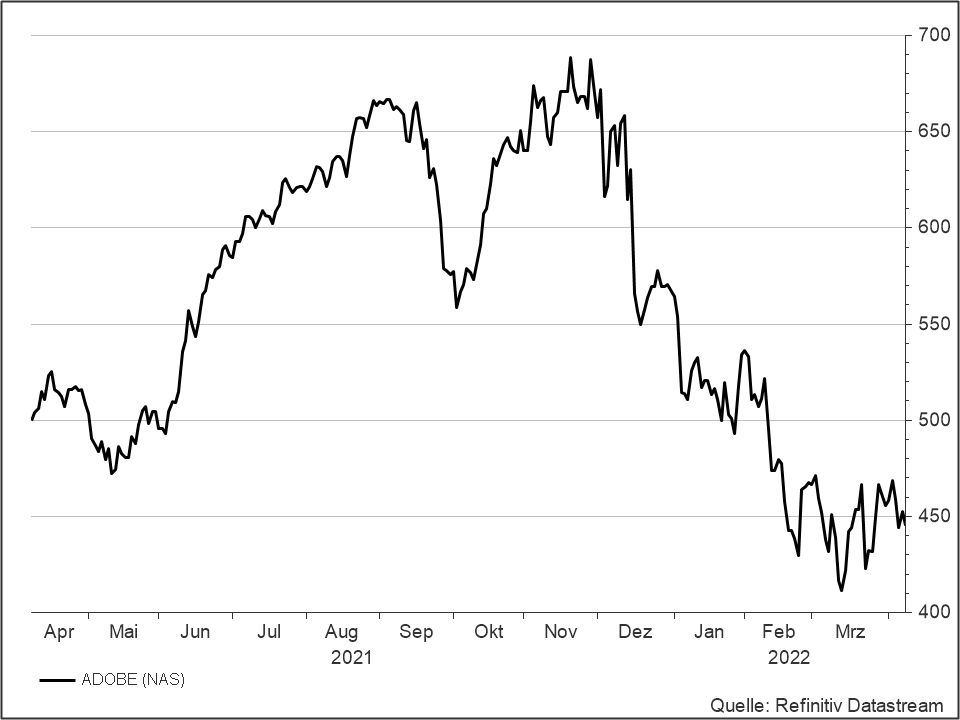

Nachdem Adobe zum Jahresende einen schwachen Umsatzausblick für 2022 in Aussicht gestellt hatte, erfuhr die Aktie anschließend mit einem Kursverlust von rd. 40% die schärfste Korrektur seit einer Dekade. Bei Vorlage der Q1-Zahlen im März musste der US-Technologiekonzern noch einmal nachlegen: Wegen der stillgelegten Russland- und Weißrusslandgeschäfte rechnet Adobe mit weiteren Einbußen von 75 Mio. US-Dollar (4% Umsatzanteil). Damit geht das Unternehmen 2022 von einem Wachstum von nur noch 8% aus, was im Vergleich zu den durchschnittlichen Wachstumsraten der vergangenen fünf Jahre (14% p. a.) eine spürbare Abschwächung bedeutet.

Gut gefällt uns jedoch der insgesamt hohe Anteil wiederkehrender Erlöse, der sich in einem starken Margenprofil widerspiegelt und sich so eine hohe Visibilität verschafft. Die Bruttomarge beträgt dank geringer und unterproportional steigender Kosten 90%. Die Nettomarge verbesserte sich 2021 auf rd. 38%, nachdem sie vor fünf Jahren nur bei rd. 26% gelegen hatte. Die wachsende Free Cashflow-Marge von nunmehr 44% zeigt, dass das Geschäftsmodell hohe Cashflows generiert, die Adobe u. a. in Aktienrückkäufe steckt. Das dürfte das Gewinnwachstum, das bis 2024 durchschnittlich 14% p. a. betragen soll, stützen. Hinsichtlich der Bewertung wird das gestiegene Zinsumfeld, in dessen Zuge hohe Bewertungen abverkauft werden, zur Belastungsprobe für die Nasdaq-Aktie. Nach dem Kursrücksetzer erachten wir das KGV von 42 für 2021/22 respektive 35 für 2022/23 im historischen Vergleich (zehnjähriger Durchschnitt: 58) als wieder attraktiv. Zudem untermauern die hohe Kapitalrendite (ROIC) von 46% sowie die schuldenfreie Bilanz die starke fundamentale Verfassung.

Adobe ist für langfristige Anleger ein Kauf.

Automatic Data Procession – Personaldienstleistungen sind gefragt

Automatisierung und Auslagerung nimmt im Personalwesen einen immer höheren Stellenwert ein. In diesem Bereich ist Automatic Data Processing (ADP) seit 1949 tief verwurzelt und mittlerweile in 140 Ländern aktiv. Bekannt ist der US-Konzern v. a. für die Gehaltsabwicklung (Umsatzanteil: 68%) von weltweit 38 Mio. Arbeitnehmern. Fast 1 Mio. Kunden setzen regelmäßig auf die Dienstleistungen von ADP. Das spiegelt sich in langfris-tig ausgelegten Kundenbeziehungen (Retentionsrate: 92,2%) und einem hohen Anteil wiederkehrender Erlöse wider, was eine stabile Ertragslage verspricht.

Der Umsatz soll bis 2024 jährlich um 8% zulegen – im Vergleich zu den vergangenen drei Jahren (4% p. a.) zeichnet sich damit eine Wachstumsbeschleunigung ab. Auch die Entwicklung der Profitabilität stimmt uns positiv: Lag die EBIT-Marge im Gj. 2015/16 noch bei 19,5%, betrug sie 2020/21 (per 30.6.) schon 22,6% und soll in den nächsten Jahren weiter zulegen. Das treibt auch das Gewinnwachstum je Aktie in den nächsten drei Jahren an, welches um 12% p. a. steigen soll. Die hohe Kapitalrendite (ROIC: 43%), die stetig wachsende Free Cashflow-Marge von nunmehr 17% und die geringe Verschuldungsquote von 0,11 (Nettoschulden/EBITDA) untermauern die fundamentale Stärke des Konzerns. Das rechtfertigt ein 2022/23er-KGV von 32, das leicht über dem historischen Durchschnitt (5-Jahre: 29) liegt.

Legen auch Sie sich Automatic Data Procession ins Depot.

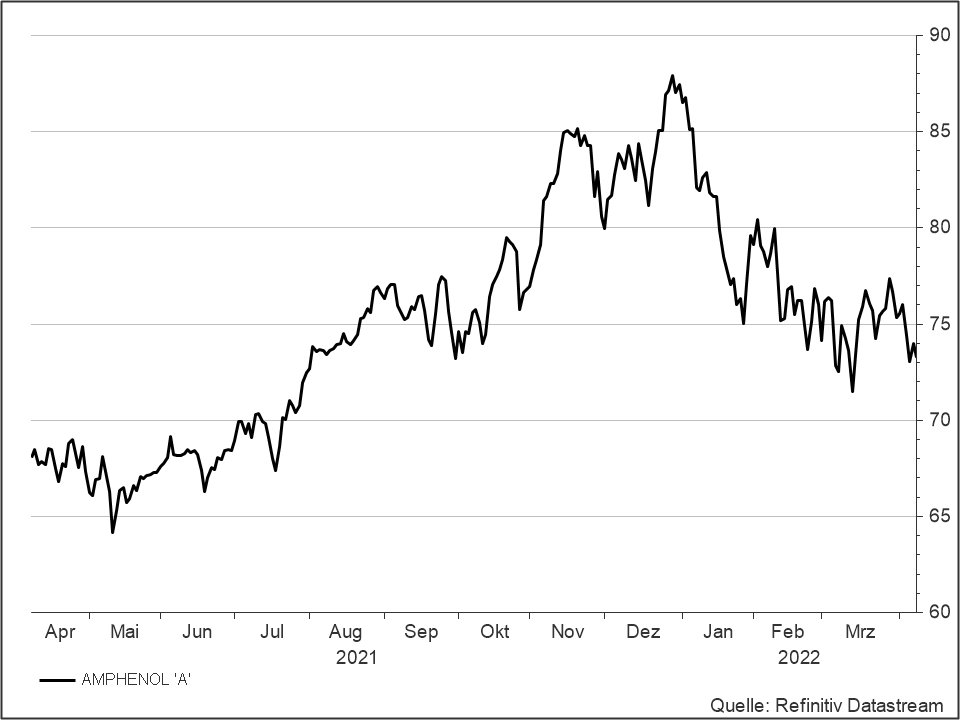

Amphenol – Automatisierung beflügelt das Geschäft

Im Zuge der digitalen Transformation und der zunehmenden Fabrikautomatisierung kommt der Verbindungstechnik innerhalb der Elektroindustrie eine besondere Bedeutung zu. Amphenol hat sich in diesem Bereich u. a. auf Steckverbindungen für Glasfaserleitungen, elektronische Kabel und Kabelbäume spezialisiert. Der US-Konzern liefert Rund- und Rechtecksteckverbindungen in wachstumsstarke Endmärkte, wie beispielsweise dem Mobil- und Datenkommunikationsmarkt, der Informationsverarbeitung, Militär, Fahrzeugbau und Schienenverkehr sowie der Automatisierungstechnik innerhalb des Maschinenbaus. Dass die Produkte ein gutes Standing genießen, zeigt der Blick in die Bücher.

Amphenol gelang es, den Umsatz in den zurückliegenden drei Jahren um 8% p. a. zu steigern. Für das Q1 stellt das Unternehmen weiteres Wachstum zwischen 13 und 16% in Aussicht. Obwohl es Amphenol auch über einen längeren Zeitraum hinweg nicht gelingt, die Profitabilität merklich auszuweiten, oszilliert die EBIT-Marge recht robust um die 20%-Marke, was in Zeiten von hoher Inflation, Lieferkettenproblemen und knappen Rohstoffen ein Qualitätsmerkmal ist. Noch besser gefällt uns das erwartete EPS-Wachstum von 10% p. a. bis 2024, die Kapitalrendite von 17% sowie die moderate Verschuldungsquote von 1,4. Das 2022er-KGV von 26 ist im historischen Vergleich (10-Jahre: 24; 5-Jahre: 27) immer noch attraktiv.

Amphenol ist ein Kauf.

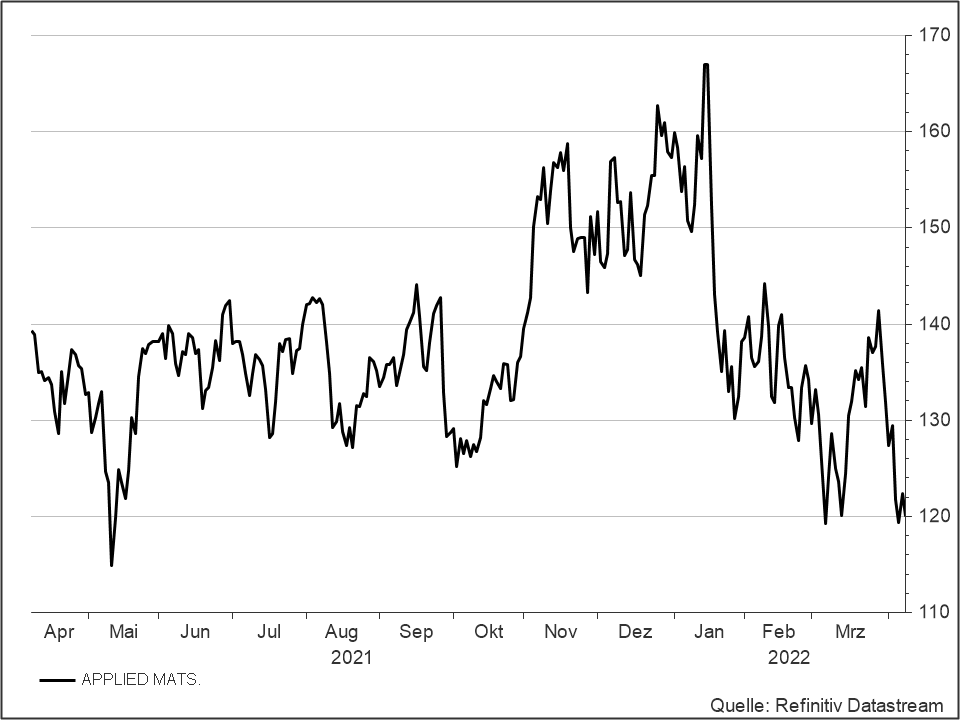

Applied Materials – Halbleiter-Spezialist aus der zweiten Reihe

Da sich die Digitalisierungstrends nicht zuletzt wegen der Pandemie beschleunigten, ist der Bedarf an schnellen und komplexen Rechenleistungen gestiegen. Halbleiter sind gefragter denn je, weshalb Chiphersteller massiv in den Kapazitätsausbau investieren. Obgleich die Halbleiterindustrie trotz ihrer strukturell wachsenden Treiber immer eine gewisse Zyklizität aufweist, bietet sie Anlegern die Chance, am aktuellen Trend zu partizipieren. Wir bevorzugen Unternehmen aus vorgelagerten Wertschöpfungsstufen wie Applied Materials.

Der US-Maschinenbauer stellt Anlagen her, die zur Fertigung von integrierten Schaltkreisen wie Mikroprozessoren und Speicherelementen in der Halbleiterindustrie (Umsatzanteil: 57%) verwendet werden sowie in der Displayproduktion bei Computern, Smartphones, Fernsehgeräten und Solarmodulen (6%). Bekannt sind die Maschinen für die Fähigkeit, Halbleiter-Bauelemente auf atomarer Ebene, also in extrem dünnen Schichten, bearbeiten zu können. Das führte in den vergangenen drei Jahren zu einem durchschnittlichen Umsatzwachstum von 10% p. a., welches sich auf 12% p. a. bis 2024 sogar noch beschleunigen soll. Gut gefällt uns zudem das Margenprofil: Die Kalifornier haben es geschafft, die Bruttomarge von 45,1 auf 47,3% zu verbessern, die EBIT-Marge lag 2021 (per 31.10.) mit 31,8% sogar auf Rekordniveau. Fundamental überzeugen die Kalifornier zudem mit hohen Kapitalrenditen (ROIC: 53%), einer stetig wachsenden Free Cashflow-Marge auf zuletzt 21% und einer schuldenfreien Bilanz. Das Gewinnwachstum je Aktie soll bis 2024 rd. 8% p. a. betragen, was eine spürbare Abschwächung im Vergleich zu den zurückliegenden drei Jahren (26 % p. a.) bedeutet. Das KGV von 15 für 2021/22 respektive 13 für 2022/23 ist im historischen Vergleich (zehnjähriger Durchschnitt: 19) attraktiv.

Applied Materials ist für langfristige Anleger ein Kauf.

Lesen Sie weiter über „Fonds-Basisrente – Die ideale Altersvorsorge“

ARTIKEL DIESER AUSGABE

Krise ist neue Normalität

Ukraine-Krieg, Corona-Pandemie, Klimakrise – und dann hat sich auch noch die schon totgeglaubte Inflation mit voller Wucht zurückgemeldet. Die Krise ist zur neuen Normalität geworden.... mehr

Rohstoffe und Edelmetalle – Der Booster fürs Depot

Krisenzeiten beunruhigen Anleger und Verbraucher gleichermaßen. Das Rohstoffthema ist in aller Munde. Selten wurde über Öl, Gold, Platin, Gas und andere Produktionsgüter bzw. Energieträger... mehr

Rohstoffe – Die Top 4-Aktien

Mit Newmont Mining, Rio Tinto, Wheaton Precious Metals und Cameco haben wir vier aussichtsreiche Aktien aus dem Rohstoffsegment analysiert. mehr

„Grundgeld der Menschheit“

Noch immer steht Gold nicht auf der Einkaufsliste vieler Investoren. Warum sich das bald ändern wird und was Anleger beachten sollten, darüber sprachen wir mit Thorsten Polleit, Chefvolkswirt... mehr

Flexible Rohstoffquote nutzen

Die Vermögensstruktur durch aktives Management zu verändern, bietet derzeit große Anlagechancen. Wie eine gute Multi-Asset-Allocation funktioniert, verrät Michael Herzum, Senior Portfoliomanager... mehr

Tech-Aktien locken wieder – Digitalisierung kennt keine Krise

Aufgrund der geringeren wirtschaftlichen Verflechtung nach Osteuropa sowie der irreversiblen weltweiten Digitalisierungswelle sind US-Technologieunternehmen in vielerlei Hinsicht resilient... mehr

Fonds-Basisrente – Die ideale Altersvorsorge

Die Basisrente, auch Rürup-Rente genannt, wurde ursprünglich als geförderte Altersvorsorgeform für Selbstständige konzipiert, da die anderen staatlich geförderten Vorsorgeformen... mehr

Emerging Markets – Differenziert investieren

Gerne werden Schwellenländer als homogene Gruppe begriffen. Doch das ist keineswegs der Fall. Nie waren die Unterschiede zwischen den einzelnen Emerging Markets größer als heute. Das... mehr

Energiewende 2.0 – Neue Favoriten an der Börse

Russlands kriegerischer Überfall auf den Nachbarn Ukraine hat die Welt verändert. Die gravierendsten Einschnitte erlebt dabei die deutsche Energiepolitik. Die Energiewende muss neu überdacht... mehr

Energiewende 2.0 – Die Top 3-Aktien

AES Corp., Verbund und Energiekontor sind unsere Favoriten für die Wende im Depot. mehr