Fonds-Basisrente – Die ideale Altersvorsorge

Fonds-Basisrente – Die ideale Altersvorsorge

Gastkommentar _ Die Basisrente, auch Rürup-Rente genannt, wurde ursprünglich als geförderte Altersvorsorgeform für Selbstständige konzipiert, da die anderen staatlich geförderten Vorsorgeformen wie die Riester-Rente und die betriebliche Altersversorgung (bAV) für diese Berufsgruppen nicht möglich sind. Sie ist aber auch ein ideales Instrument für die Altersvorsorge von gut verdienenden Arbeitnehmern, freiberuflich Tätigen, Frauen und der Generation 50plus.

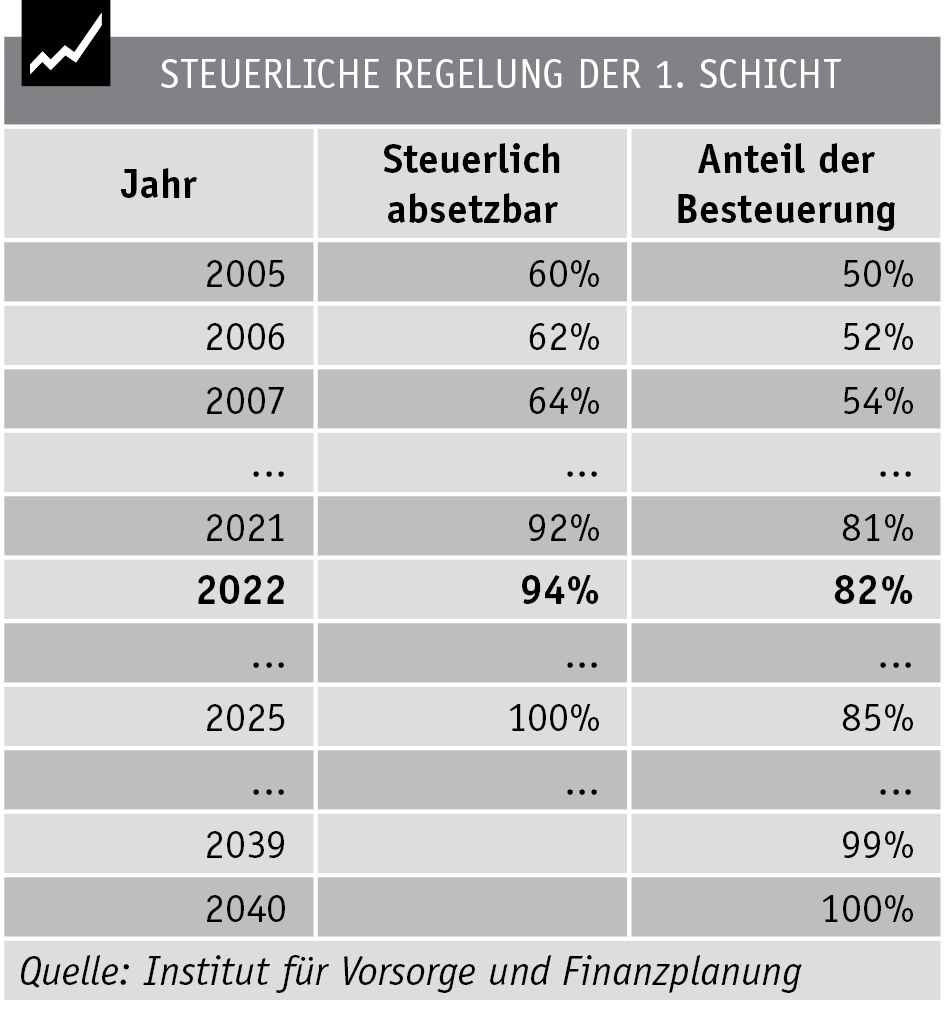

Die staatliche Förderung bei der Basisrente ist denkbar einfach konzipiert. Beiträge können steuerlich als Sonderausgaben geltend gemacht werden und wirken steuermindernd. Waren Beiträge in die Basisrente im Jahr 2005 nur zu 60% als Sonderausgabe steuerlich absetzbar, sind es im Jahr 2022 bereits 94%. Dieser Prozentsatz steigt jährlich um 2 Prozentpunkte auf 100% bis zum Jahr 2025 an. Und dies für Beiträge bis zu einem Höchstbetrag (steigt jährlich) von aktuell 25 639 Euro (Verheiratete: 51 278 Euro). Bereits heute beträgt die steuerliche Absetzbarkeit bei einer Anspardauer von 30 Jahren durchschnittlich 99,6%.

Im Gegenzug wird die Rente bei Bezug besteuert. Bei Renteneintritt z. B. im Jahr 2025 beträgt der Besteuerungsanteil 85%, d. h. es bleibt der absolute Betrag, der sich aus den 15% der Rentenleistung des Jahres nach Rentenbeginn ergibt, dauerhaft auch in den Folgejahren steuerfrei. Der steuerpflichtige Teil ist mit dem individuellen Steuersatz zu veranlagen. Da in der Rentenphase in der Regel der persönliche Steuersatz zusätzlich noch deutlich niedriger ist als in der Ansparphase, ist dies ein gutes Geschäft.

Staatlich geförderte Wertpapierinvestition

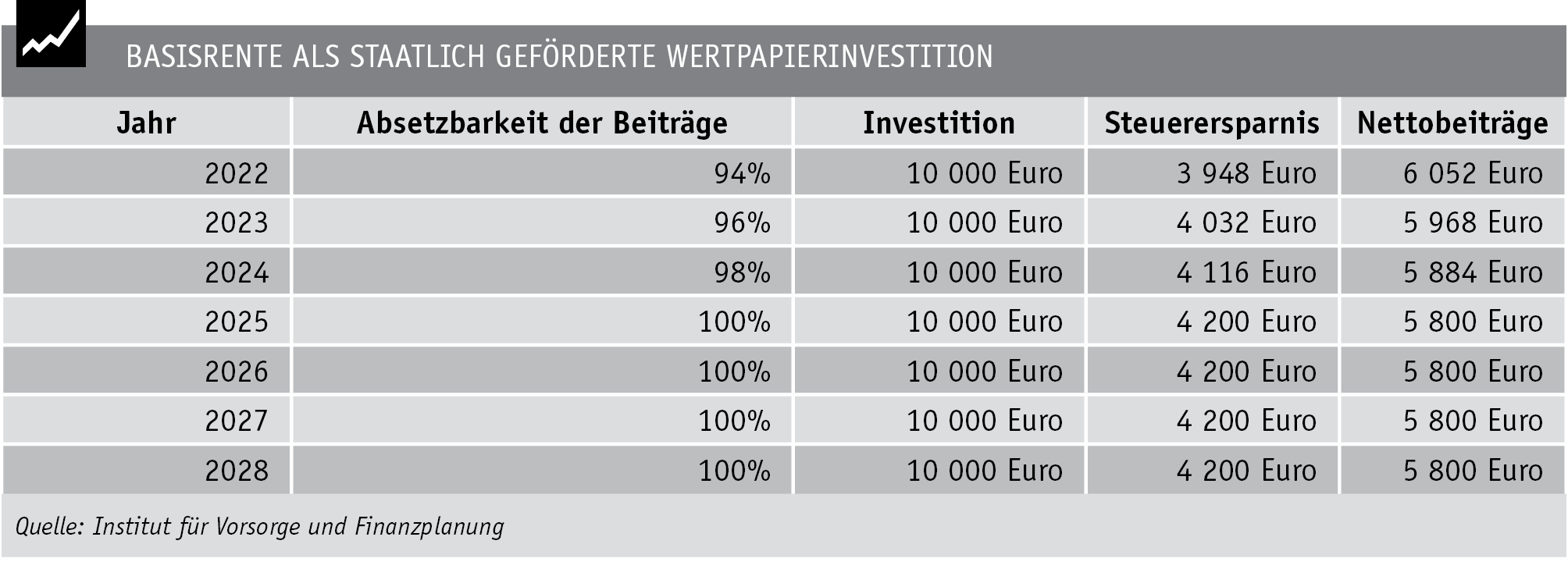

Investiert man im Jahr 2022 10 000 Euro in eine Basisrente, so sind davon 9 400 Euro steuerlich absetzbar. Beim aktuellen Spitzensteuersatz von 42% erhält man 3 948 Euro als Steuerersparnis zurück – dieser Betrag erhöht sich jährlich bis auf 4 200 Euro im Jahr 2025 (s. Tabelle unten). Somit hat man Jahr für Jahr nur ca. 6 000 Euro eigenes Kapital investiert. Für diejenigen, die aufgrund ihrer Einkommenssituation noch den Solidaritätszuschlag entrichten, wird der Vorteil noch größer.

Weitere Vorteile der fondsgebundenen Basisrente

Die Basisrente überzeugt mit einem weiteren Vorteil. Sie kann auch in Form einer fondsgebundenen Rentenver-sicherung oder als Fondssparplan abgeschlossen werden. Bei klassischen (Basis-)Rentenversicherungen ist im bestehenden Niedrigzinsumfeld lediglich mit einer Gesamtverzinsung um die 3% zu rechnen. Bei einer fondsgebundenen Basisrente kann jedoch die Kombination der hohen steuerlichen Absetzbarkeit mit der Investition in die Kapitalmärkte ansehnliche Renditen auch im aktuellen Niedrigzinsumfeld bringen.

Man kann dies auf folgende einfache Formel zum Verringern der Lebensstandardlücke im Rentenalter zusammenfassen: R = B x A (Rendite = Basisrente mal Aktienquote). Wer eine Basisrente abschliesst, sollte die fondsgebundene Variante wählen, denn hier gilt, wer „B“ sagt, muss auch „A“ sagen.

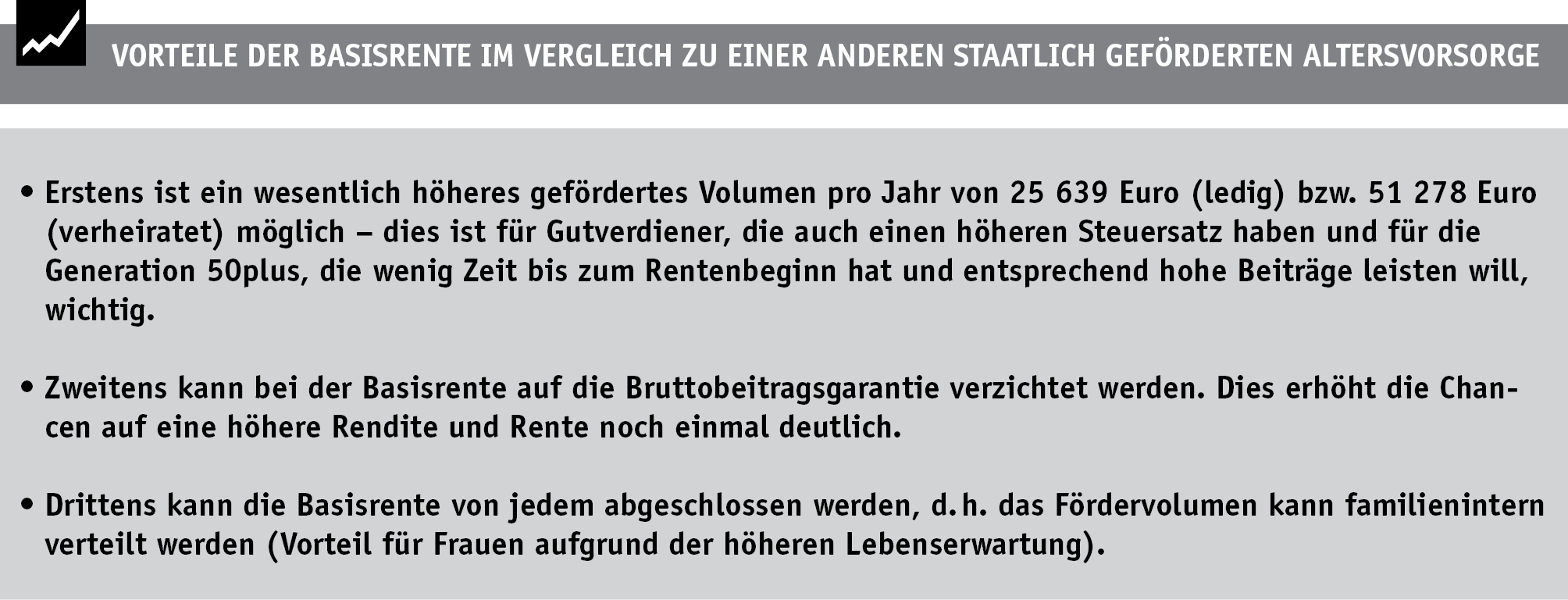

Nutzt man die fondsgebundene Variante der Basisrente, so könnten die Wertpapierkurse im vorangegangenen Beispiel zur Steuerersparnis um bis zu einem Drittel fallen (nach Kosten), bis man das eingesetzte Eigenkapital erreicht – ein ordentlicher Puffer! Die fondsgebundene Basisrente hat zudem gegenüber der Riester-Rente und der bAV zwei weitere Vorteile: Zum Ersten ist ein wesentlich höheres gefördertes Volumen möglich – dies ist für Gutverdiener, die auch einen höheren Steuersatz haben, wichtig.

Zum Zweiten kann bei der Basisrente auf die Bruttobeitragsgarantie verzichtet werden. Dies erhöht die Chancen auf eine höhere Rendite noch einmal deutlich. Das Verlustrisiko sinkt dabei mit längerem Anlagehorizont erheblich. Damit kann bei mittleren und langen Laufzeiten auf eine Beitragsgarantie zu Gunsten höherer Renditechancen durchaus auch vollständig verzichtet werden.

Fallbeispiel

Spart etwa eine 35-jährige Frau mit einem jährlichen Bruttoeinkommen von 40.000 Euro (Gehaltssteigerung 1,5% p. a.) regelmäßig 100 Euro monatlich bis zum Rentenbeginn mit 67 in einer fondsgebundenen Basisrente an, so kann sie mit einer Rendite von ca. 4,3% nach Förderung und Kosten rechnen unter Berücksichtigung der Kohorten-Besteuerung der Basisrente im Ruhestand. Dabei wurde bei der Fondsanlage im Rahmen der Basisrente bis Ruhestandsbeginn mit einer Rendite von 5,0% p. a. nach Kosten gerechnet – ein Wert, der bei einer Laufzeit von 32 Jahren auf jeden Fall erreicht werden kann.

Zum Vergleich: Eine Anleihe müsste 5,8% p. a. vor Abgeltungsteuer erzielen, um nach Abzug der Abgeltungsteuer die gleiche Rendite in Höhe von 4,3% zu erwirtschaften – daran erkennt man, wie positiv die Ergebnisse aus der fondsgebundenen

Basisrente sein können.

Altersvorsorge als interner Familienausgleich und höhere Lebenserwartung

Die Basisrente kann von jedem ohne bestimmte Voraussetzungen abgeschlossen werden – auch vom Ehemann für seine Frau, was sie besonders attraktiv macht. Denn oftmals haben gut verdienende Ehemänner bereits hohe Ansprüche aus anderen Versorgungswegen, beispielsweise der bAV, einem Versorgungswerk oder der gesetzlichen Rentenversicherung. Frauen hingegen weisen häufig unterbrochene Erwerbsbiografien (z. B. Kindererziehungszeiten) und dadurch deutlich geringere Rentenansprüche auf. Daher sollte in Betracht gezogen werden, die Basisrente als internen Familienausgleich für die Ehefrau abzuschließen. Frauen weisen statistisch eine höhere Lebenserwartung auf, was zusätzlich für einen Abschluss der Versicherung für die Frau spricht. Man kann den Gesamtbeitrag in Höhe von 51 278 Euro übrigens bei Zusammenveranlagung familienintern beliebig aufteilen.

Fazit

Lt. einer 2020 von der Raisin GmbH durchgeführten repräsentativen Umfrage kennen 42% der Deutschen die „Rürup-Rente“ nicht. Dies ist bedauerlich, da die Rürup- oder Basisrente – egal, ob klassisch bei kurzen oder fondsgebunden bei längeren Laufzeiten – durch die inzwischen üppige steuerliche Absetzbarkeit eine hervorragende Rendite erreicht, insbesondere in Form einer fondsgebundenen Basisrente. Dies bedeutet für den Sparer, dass er weniger anlegen muss, um seine Versorgungslücke zu decken. Im Gegensatz zur Riester-Rente oder der bAV besitzt die Basisrente auch keine umständlichen und aufwendigen Förderbedingungen wie z. B. die Bruttobeitragsgarantie oder eine Zulagenregelung. Sie kann von jedem ohne bestimmte Voraussetzungen abgeschlossen werden – auch vom Ehemann für seine Frau.

Weiter zu „Emerging Markets – Differenziert investieren“

ARTIKEL DIESER AUSGABE

Krise ist neue Normalität

Ukraine-Krieg, Corona-Pandemie, Klimakrise – und dann hat sich auch noch die schon totgeglaubte Inflation mit voller Wucht zurückgemeldet. Die Krise ist zur neuen Normalität geworden.... mehr

Rohstoffe und Edelmetalle – Der Booster fürs Depot

Krisenzeiten beunruhigen Anleger und Verbraucher gleichermaßen. Das Rohstoffthema ist in aller Munde. Selten wurde über Öl, Gold, Platin, Gas und andere Produktionsgüter bzw. Energieträger... mehr

Rohstoffe – Die Top 4-Aktien

Mit Newmont Mining, Rio Tinto, Wheaton Precious Metals und Cameco haben wir vier aussichtsreiche Aktien aus dem Rohstoffsegment analysiert. mehr

„Grundgeld der Menschheit“

Noch immer steht Gold nicht auf der Einkaufsliste vieler Investoren. Warum sich das bald ändern wird und was Anleger beachten sollten, darüber sprachen wir mit Thorsten Polleit, Chefvolkswirt... mehr

Flexible Rohstoffquote nutzen

Die Vermögensstruktur durch aktives Management zu verändern, bietet derzeit große Anlagechancen. Wie eine gute Multi-Asset-Allocation funktioniert, verrät Michael Herzum, Senior Portfoliomanager... mehr

Tech-Aktien locken wieder – Digitalisierung kennt keine Krise

Aufgrund der geringeren wirtschaftlichen Verflechtung nach Osteuropa sowie der irreversiblen weltweiten Digitalisierungswelle sind US-Technologieunternehmen in vielerlei Hinsicht resilient... mehr

Tech-Sektor – Die Top 4-Aktien

Große Hoffnungen setzen wir auf Adobe, Automatic Data Procession, Amphenol und Applied Materials. mehr

Emerging Markets – Differenziert investieren

Gerne werden Schwellenländer als homogene Gruppe begriffen. Doch das ist keineswegs der Fall. Nie waren die Unterschiede zwischen den einzelnen Emerging Markets größer als heute. Das... mehr

Energiewende 2.0 – Neue Favoriten an der Börse

Russlands kriegerischer Überfall auf den Nachbarn Ukraine hat die Welt verändert. Die gravierendsten Einschnitte erlebt dabei die deutsche Energiepolitik. Die Energiewende muss neu überdacht... mehr

Energiewende 2.0 – Die Top 3-Aktien

AES Corp., Verbund und Energiekontor sind unsere Favoriten für die Wende im Depot. mehr