Emerging Markets – Differenziert investieren

Emerging Markets – Differenziert investieren

Gerne werden Schwellenländer als homogene Gruppe begriffen. Doch das ist keineswegs der Fall. Nie waren die Unterschiede zwischen den einzelnen Emerging Markets größer als heute. Das wirkt sich auch auf Anlageentscheidungen aus. Investoren müssen differenzieren und Chancen gezielt in bestimmten Regionen aufspüren. So können Schwellenländer gerade in Zeiten steigender Zinsen sicherer Hafen sein und dazu noch Outperformance liefern.

Die wohl am meisten erzählte Geschichte rund um die Emerging Markets geht so: Die aufstrebenden Staaten verfügen über eine junge, stark wachsende und immer wohlhabender werdende Mittelschicht. Diese will die Früchte des eigenen Erfolgs genießen und investiert einen Teil ihres Wohlstandes in den Konsum. Das stärkt die Volkswirtschaft und sorgt für Wachstum. Auch wenn die Corona-Pandemie den Aufschwung bremste, hat diese Investment-Story nichts von ihrer Aktualität verloren. Innovation, dynamische Bevölkerungsentwicklung und eine hohe Wachstumsdynamik seien vor allem in den Schwellenländern zu finden, bestätigt Michael Altintzoglou, Fondsmanager bei Flossbach von Storch. Doch im Jahr 2022 muss die Geschichte differenzierter erzählt werden.

Russland ist durch den Angriff auf die Ukraine uninvestierbar geworden. Die Sanktionen des Westens haben heftige Kursstürze ausgelöst. Aber auch in anderen osteuropäischen Schwellenländern hat sich das Anlagerisiko durch den Einmarsch erhöht. Eine Folge dieses Krieges: Die Preise, etwa für Weizen, sind massiv gestiegen. In Ländern, die das Getreide in großem Maße importieren – darunter z. B. Ägypten –, steigt mit den Preisen für Lebensmittel auch das politische Risiko. Es sei an den Arabischen Frühling erinnert, der Ende 2010 durch einen Anstieg der Nahrungsmittelpreise ausgelöst wurde.

Die zwei Seiten Chinas

Nicht nur Weizen, auch Rohstoffe für die Industrie haben sich verteuert. Auf Nettoimporteure von Energie, wie sie sich, abgesehen von Malaysia und Indonesien, zuhauf in Asien finden, kommen Belastungen zu. Immerhin unterhalten die meisten asiatischen Schwellenländer kaum direkte Handelsbeziehungen zu Russland. Südkorea ist begrenzt engagiert, China hingegen deutlich stärker. Da die Volksrepublik einen großen Teil dieses Handels aber nicht in US-Dollar abwickelt, dürfte sie gegen die Folgen der Sanktionen gut abgeschirmt sein.

Gleichwohl ist China aktuell ein Sonderfall. Wohl und Wehe der Unternehmen sind von der Gunst der politischen Führung abhängig. Repressionen gegen Tech-Konzerne, die ein Zweitlisting in den USA haben, ließen deren Börsenkurse einbrechen. Bestes Beispiel ist der Handelsriese Alibaba. Inzwischen hat Peking aber angekündigt, diese Unternehmen zu unterstützen, was wieder für Auftrieb sorgte. Insgesamt ist der chinesische Aktienmarkt attraktiv bewertet, die Kurse sind niedrig. Um 2022 das avisierte Wachstumsziel von 5,5% zu erreichen, hat die Regierung konjunkturelle Maßnahmen eingeleitet. Erste Erfolge werden im allmählich wieder steigenden Kreditwachstum sichtbar. Der Blick in die Vergangenheit zeigt: War dieses erst einmal angelaufen, hat sich mit etwas Verzögerung auch der Aktienmarkt erholt.

Dass sich Peking aber nicht klar von Russland als Aggressor in diesem Konflikt, an dem China aus ökonomischer Sicht keinerlei Interesse hat, distanziert, dürfte genauso Sorgenfalten bei Investoren auslösen wie die Taiwan-Frage. Es ist erklärtes Ziel der Kommunistischen Partei Chinas, sich den Inselstaat einzuverleiben. Die harten Sanktionen des Westens gegen Russland dürften Peking, das auf den Welthandel angewiesen ist, jedoch gezeigt haben, was der Preis für diesen Schritt wäre. Für China-Anleger wäre das Ergebnis fatal. Unterm Strich sehen wir aber durchaus Investmentchancen in China. Das politische Risiko ist aber hoch und schwer kalkulierbar.

Chancen in Lateinamerika

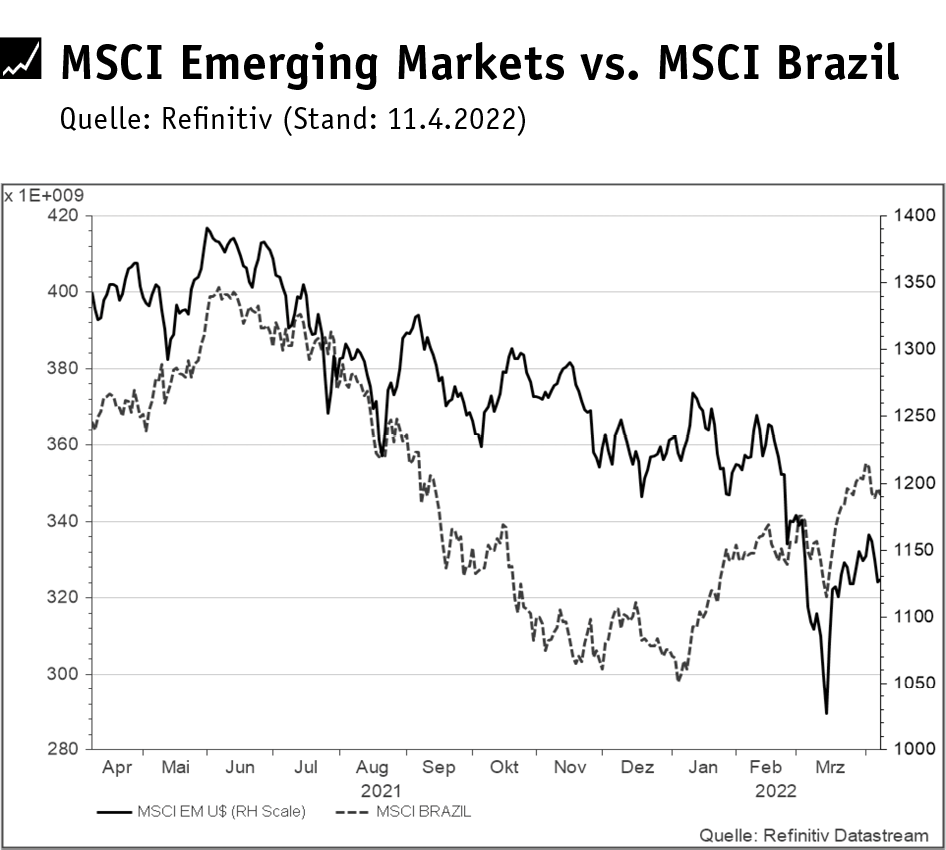

Zu den Profiteuren des derzeitigen Umfelds zählen wir Lateinamerika. Die Region ist nicht nur weit vom Ukraine-Krieg entfernt, sie hat auch viele Rohstoffexporteure zu bieten – mit Brasilien sogar den viertgrößten der Welt. Bei der Ausfuhr von Mais und Eisenerz ist das Land die Nummer 2 und 45% des Aktienindex MSCI Brazil entfallen auf die Sektoren Energie, Grundstoffe und Landwirtschaft. Daher ist Brasilien unser Favorit eines chancenreichen Kontinents, dessen Bergbau- und Energiekonzerne enorm von den Angebots-engpässen und höheren Preisen profitieren.

In den Industriestaaten hat die Inflation die Debatte um Zinserhöhungen befeuert. Die US-Notenbank Fed hat bereits damit begonnen und will 2022 sechs weitere Zinsschritte gehen. Die EZB sträubt sich noch dagegen, wird diese Position aber kaum durchhalten können. Nachdem die Aktienmärkte jahrelang von niedrigen Zinsen profitiert haben, droht nun ein Ende der billigen Liquidität. Heinz Werner Rapp, Investment-Vorstand bei Feri, rechnet deshalb damit, dass der Inflations- und Zinsanstieg zu einer mehrjährigen Episode mit wenig Fortschritt an den Aktienmärkten führen wird.

Ganz anders sieht die Lage in den Schwellenländern aus. Viele Notenbanken haben bereits 2021 den Leitzins erhöht – in Brasilien liegt er bereits bei 10,75%. Sollte der Ukraine-Krieg zu einer weltweiten Rezession führen, können hier die Zinsen wieder sinken und so das Wachstum ankurbeln. Laut einer Berechnung des Asset-Managers Pictet sind Brasilien, Russland, Polen, Südafrika und Mexiko im Jahr 2023 in der Position, den Leitzins zu senken. Auch in China halten wir einen solchen Schritt für vorstellbar, um die fiskalischen Unterstützungen zu flankieren.

In diesem sehr heterogenen Umfeld sehen wir die größten Chancen in Lateinamerika, vor allem in Brasilien. Aber auch Südostasien sollten Anleger auf dem Schirm haben. Dort sind die Inflationsraten teils sehr niedrig – in China betrug sie im Februar nur 0,9%, in Taiwan 2,7% – und die Aussichten für Wachstum attraktiv. So erwartet Aisa Ogishi, Fondsmanagerin bei JP Morgan Asset Management, in 2022 zunehmendes Wirtschaftswachstum in der Region Asien-Pazifik (APAC) sowie attraktive Gewinnaussichten der Unternehmen in Südkorea und Indien.

Aufgrund dieser Heterogenität raten wir davon ab, in Schwellenländer über breite Indexfonds bzw. ETFs zu investieren. Da diese auch schwächere Regionen wie Osteuropa, Afrika oder einzelne asiatische Staaten abbilden, empfiehlt es sich, direkt in den ertragreichen Regionen nach Perlen zu suchen.

Dies kann über Rohstoffaktien (s. Kapitel „Rohstoffe“) erfolgen. Wer sich der Zyklizität dieser Titel aber nicht aussetzen will, wird auch bei defensiveren Werten fündig. Hier wäre zuerst Telefônica Brasil (ISIN: US87936R2058) zu nennen. Brasiliens führender Mobilfunkanbieter (Marktanteil: 33%) ist auch bei Festnetz, Internet, Breitband, Pay-TV und seit neuestem auch Glasfaser aktiv. Die Zeichen stehen auf Wachstum: Waren 2021 noch 18,3 Mio. brasilianische Haushalte ans Glasfasernetz angeschlossen, sollen es 2024 bereits 29 Mio. sein. Da der Konzern 4,5 Mrd. Brasilianische Real in 5G-Lizenzen investierte, wird der Gewinn 2022 zwar sinken. Für 2023 erwarten wir aber signifikante Zuwächse. Stabile EBIT-Margen von ordentlichen 15 bis 16% und eine für Telekom-Werte sehr geringe Verschuldungsquote (Nettoverschuldung/EBITDA) von 0,3 in diesem und 0,1 im nächsten Jahr runden das positive Bild für den Marktführer ab.

Steigen Sie bei Telefônica Brasil ein, wenn Sie Ihr Portfolio mit Telekom-Werten ergänzen möchten.

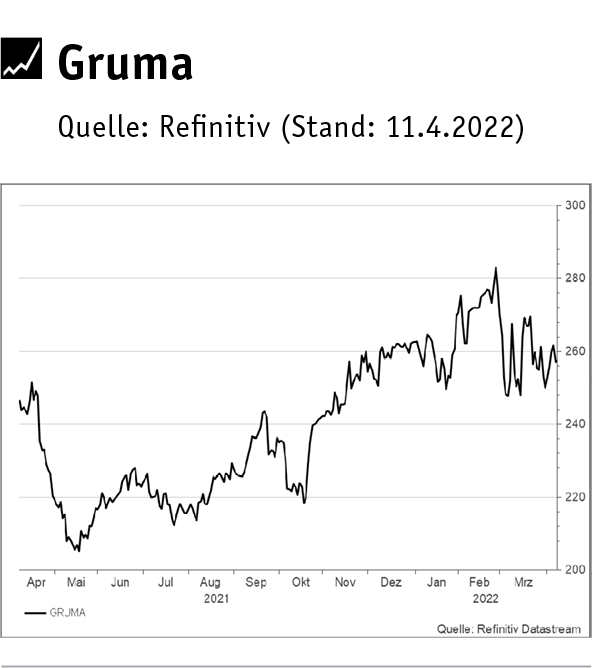

Unbeeindruckt vom Ukraine-Krieg zeigte sich auch die Aktie von Gruma (ISIN: MXP4948K1056). Der mexikanische Lebensmittelhändler ist zwar in dem osteuropäischen Land aktiv. Doch er ist mit 73 Werken und einem Vertriebsnetz über 110 Länder derart breit aufgestellt, dass die Ukraine-Ausfälle abgefangen werden können. Dank vieler regional bekannter Marken kann Gruma zudem Preiserhöhungen am Markt durchsetzen und ist damit vor der derzeit hohen Inflation geschützt. Uns gefallen die stabilen EBIT-Margen zwischen 11 und 12%, der Gewinn je Aktie dürfte bis 2024 um rd. 10% p. a. wachsen und die Verschuldungsquote von 1,6 (2021) auf 1,0 sinken. Auch die Kapitalrendite (ROCE) überzeugt mit hohen 26%.

Kaufen Sie Gruma.

Wer trotz der politischen Risiken in China investieren will, sollte auf Unternehmen setzen, die von der Binnenwirtschaft profitieren. Dazu zählt der Sportartikelhersteller Anta Sports (ISIN: KYG040111059), der die vorhandenen PS allerdings noch nicht auf die Straße bzw. aufs Parkett bringen konnte. Seit Mitte 2021 geht es für die Aktie bergab, die operative Entwicklung aber stimmt: Mit einer Bruttomarge von 61,6% ließ der Konzern 2021 westliche Wettbewerber wie Adidas oder Nike deutlich hinter sich. Investitionen in den hochprofitablen Direktvertrieb drückten 2021 zwar die EBIT-Marge, sollten künftig aber für steigende Gewinne sorgen: Bis 2024 rechnen wir mit jährlichen Zuwächsen von 23%. Hohe zweistellige Kapitalrenditen (ROIC: 36%) und eine steigende Net-Cash-Position sind zudem Ausdruck fundamentaler Stärke.

Anta Sports ist für unsere Leser eine Kaufempfehlung.

Mit Fonds das Risiko streuen

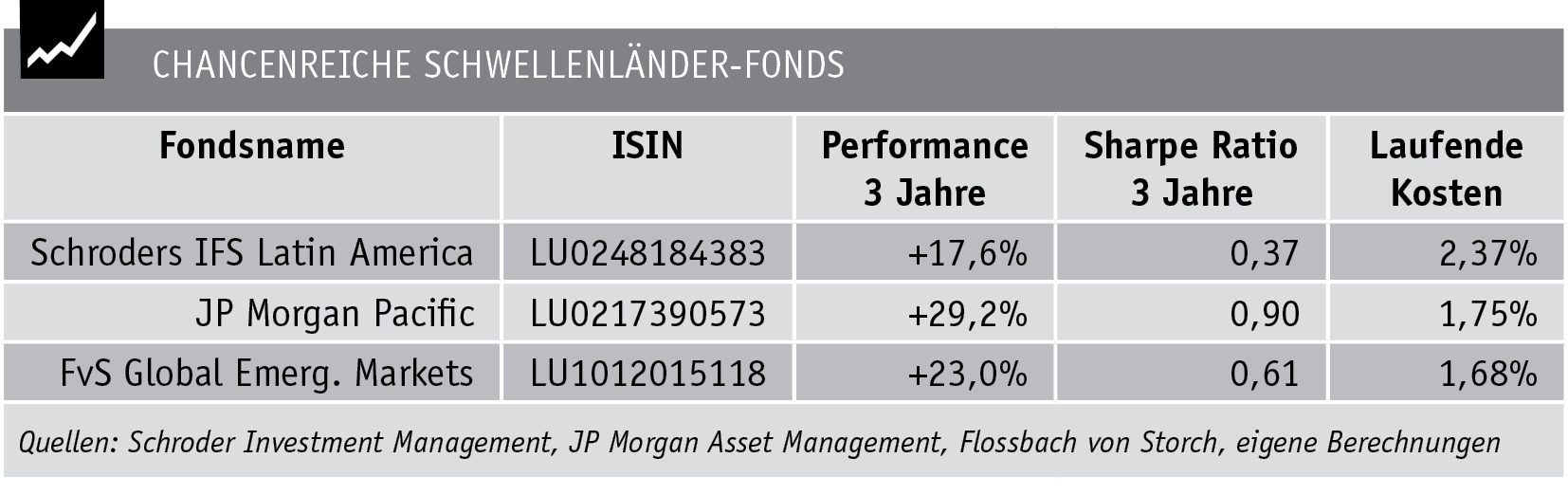

Wem Einzelinvestments zu riskant sind, dem legen wir aktiv gemanagte Aktienfonds ans Herz. Schwellenländer-Fondsmanager kennen sich in den Regionen aus und finden meist die ertragreichsten Aktien. Gleichzeitig können sie – anders als beispielsweise ETFs – schwächelnde Regionen, Sektoren oder Titel ausklammern. Mit einem Brasilien-Anteil von 65% und einem Mexiko-Exposure von 26% ist der Schroders ISF Latin America (ISIN: LU0248184383) besonders stark in den auch von uns präferierten Regionen investiert. Am höchsten gewichtet sind Finanztitel (24%), Rohstoffe (19%) und Energiewerte (14%). Seit Jahresbeginn ging es über 30% nach oben, wodurch die das Rendite-Risiko-Profil abbildende Sharpe Ratio auf Sicht von einem Jahr einen Wert von sehr guten 0,97 aufweist. Aber auch über den längeren Zeitraum von drei Jahren ist sie trotz des Corona-Crashs mit 0,37 positiv. Die laufenden Kosten des Fonds liegen mit 2,37% im Rahmen. Besonders erfreulich: Es fallen keine erfolgsabhängigen Gebühren in Form von Performance Fees an, wenn der Fondsmanager Pablo Riveroll die Benchmark (MSCI Latin America) schlägt. Und das ist ihm in den vergangenen drei Jahren deutlich gelungen: Der Fonds schaffte 22,7%, der Index lediglich 0,3%.

Für die APAC-Region überzeugt uns der JP Morgan Pacific (ISIN: LU0217390573), der 31% seines Vermögens in Japan, 19% in China und 13% in Taiwan anlegt. Auf Sektorebene sind IT-Werte (25%), Finanztitel (16%) und zyklische Konsumgüter (15%) am stärksten gewichtet. 2022 lief bisher zwar alles andere als gut, bis zum Tief im März ging es 17% in den Keller. Seither legte er aber deutlich zu. Gegenüber der Benchmark (MSCI AC Asia Pacific) weist der Fonds 3-Jahre-Outperformance aus (29,2% vs. 20,8%), die Sharpe Ratio ist mit 0,9 entsprechend hoch. Den Mehrertrag lässt sich Fondsmanagerin Ogishi aber nicht extra entlohnen und die laufenden Kosten sind mit 1,75% günstig.

Regional breiter aufgestellt ist der Flossbach von Storch Global Emerging Markets (ISIN: LU1012015118), der komplett auf Investments in Russland und der Türkei verzichtet. Fondsmanager Altintzoglou setzt vor allem auf China (24%) und Indien (17%), inves-tiert aber auch in den USA (13%). Stärkste Sektoren sind IT (27%), Finanzen (23%) und Nicht-Basiskonsumgüter (16%). Seit Mitte März geht es auch hier wieder aufwärts (+13%), nachdem der Fonds in den vier Monaten zuvor fast 30% verlor. Auf Dreijahressicht schlägt er aber die Benchmark (MSCI EM; 23,0% vs. -4,2%) klar, ohne sich das gesondert vergüten zu lassen. Die laufenden Kosten sind mit 1,68% genauso attraktiv wie die Sharpe Ratio von 0,61 über drei Jahre.

Lesen Sie weiter über „Energiewende 2.0 – Neue Favoriten an der Börse“

ARTIKEL DIESER AUSGABE

Krise ist neue Normalität

Ukraine-Krieg, Corona-Pandemie, Klimakrise – und dann hat sich auch noch die schon totgeglaubte Inflation mit voller Wucht zurückgemeldet. Die Krise ist zur neuen Normalität geworden.... mehr

Rohstoffe und Edelmetalle – Der Booster fürs Depot

Krisenzeiten beunruhigen Anleger und Verbraucher gleichermaßen. Das Rohstoffthema ist in aller Munde. Selten wurde über Öl, Gold, Platin, Gas und andere Produktionsgüter bzw. Energieträger... mehr

Rohstoffe – Die Top 4-Aktien

Mit Newmont Mining, Rio Tinto, Wheaton Precious Metals und Cameco haben wir vier aussichtsreiche Aktien aus dem Rohstoffsegment analysiert. mehr

„Grundgeld der Menschheit“

Noch immer steht Gold nicht auf der Einkaufsliste vieler Investoren. Warum sich das bald ändern wird und was Anleger beachten sollten, darüber sprachen wir mit Thorsten Polleit, Chefvolkswirt... mehr

Flexible Rohstoffquote nutzen

Die Vermögensstruktur durch aktives Management zu verändern, bietet derzeit große Anlagechancen. Wie eine gute Multi-Asset-Allocation funktioniert, verrät Michael Herzum, Senior Portfoliomanager... mehr

Tech-Aktien locken wieder – Digitalisierung kennt keine Krise

Aufgrund der geringeren wirtschaftlichen Verflechtung nach Osteuropa sowie der irreversiblen weltweiten Digitalisierungswelle sind US-Technologieunternehmen in vielerlei Hinsicht resilient... mehr

Tech-Sektor – Die Top 4-Aktien

Große Hoffnungen setzen wir auf Adobe, Automatic Data Procession, Amphenol und Applied Materials. mehr

Fonds-Basisrente – Die ideale Altersvorsorge

Die Basisrente, auch Rürup-Rente genannt, wurde ursprünglich als geförderte Altersvorsorgeform für Selbstständige konzipiert, da die anderen staatlich geförderten Vorsorgeformen... mehr

Energiewende 2.0 – Neue Favoriten an der Börse

Russlands kriegerischer Überfall auf den Nachbarn Ukraine hat die Welt verändert. Die gravierendsten Einschnitte erlebt dabei die deutsche Energiepolitik. Die Energiewende muss neu überdacht... mehr

Energiewende 2.0 – Die Top 3-Aktien

AES Corp., Verbund und Energiekontor sind unsere Favoriten für die Wende im Depot. mehr