Krieg, Corona, Klima – Die Folgen für Immobilien

Krieg, Corona, Klima – Die Folgen für Immobilien

Nach 17 Jahren Immobilienaufschwung macht sich am Markt Misstrauen breit, ob die Immobilie auch unter den neuen Vorzeichen der altbewährte Stabilitätsanker bleibt. Steigende Energiepreise und unterbrochene Lieferketten feuern die Inflation an. Die jahrelange Zinsflaute neigt sich ihrem Ende zu. Alternativ-anlagen werden interessanter. Viele Immobilien rechnen sich auf dem aktuellen Preisniveau künftig nicht mehr. Investoren müssen genau hinschauen. Während Corona bei Hotels und im Einzelhandel bereits Spuren hinterlassen hat, könnten künftig auch Büros vermehrt betroffen sein. Allein bei Wohnen dürfte die anhaltend hohe Nachfrage weiter steigende Preise rechtfertigen.

Ist die Welt von heute auch noch die Welt von morgen? Zumindest die jüngere Generation, die ihr Leben bislang ohne größere Krise, sofern nicht die Eltern durch die Finanzkrise betroffen waren, verbracht haben, muss dazulernen. Auch die Generation der 70-Jährigen, die kriegerische Auseinanderset-zungen, von denen sie selbst auch nur indirekt betroffen sind, nur aus den Erzählungen ihrer Eltern kannten, stehen zum ersten Mal in ihrem Leben vor der Frage, wie sich ein Krieg in unserer Nachbar-schaft direkt auswirken kann. Über 20 Jahre galt Wladimir Putin als sicherlich schwieriger Verhandlungspartner mit autoritären Zügen, aber auch als verlässlicher und vertragstreuer Rohstofflieferant. Das russische volkswirtschaftliche Geschäftsmodell sei von uns abhängiger als umgekehrt. Persönlich erhielt Putin als gebildeter und gut deutsch sprechender Gesprächspartner von der deutschen Politik meist „gute Noten“. Letztlich sorgte die Lebenshistorie der deutschen Kanzlerin in Verbindung mit einer ost-affinen SPD für eine gute Gesprächsbasis, die zur deutschen Prosperität der Merkel-Ära beitrug.

Während die internationale und deutsche Politik und Medien noch davon ausgehen, dass der Ukraine-Krieg mit den konventionellen Mitteln des 20. Jahrhunderts geführt wird, sehen nachrichtendienstliche Fachleute es als Hauptproblem an, dass sich der isolierte Putin als Verbrecher eingestuft sieht. Das stehe völlig konträr zu dem eigenen Geschichtsbild, das er von sich habe. Insofern ist durchaus zu hinterfragen, wie ein Soziopath darauf reagiert, wenn er in die Enge gedrängt wird. Aus unserer Sicht sind Diskussionen über Sanktionen und wie später mit einem „Kriegsverbrecher“ rechtlich umzugehen ist, und darüber, ob der Ukraine mit Geld oder Waffen zu helfen sei, müßig. Es geht darum, möglichst schnell die Waffen zum Schweigen zu bringen und keine internationale Eskalation zu riskieren.

Die russische Rüstungsindustrie ist währungsautark. Gleichzeitig hat sich Russland bereits nach den Sanktionen infolge der Krim-Annexion international unabhängig gemacht. Die Frage ist, wem ein Gas-Boykott mehr schadet. Trifft es am langen Ende das flächenmäßig größte Land der Welt, das für seine riesigen Rohstoffreserven immer Abnehmer finden wird? Die Geschichte zeigt, dass sich Lieferbeziehungen schnell wieder normalisieren, wenn der Preis stimmt. Oder trifft es Deutschland und Europa mit einer realen, nie erlebten Rezession viel schwerer inklusive neuer Abhängigkeiten vom Mittleren Osten und den USA? Ein Hungerstreik schadet in der Regel dem Hungernden mehr als dem politischen Ziel. Ein „Gas-Hungerstreik“ würde die deutsche Industrie im Kern treffen und seinerseits weltweit Lieferketten brechen.

Die entstehenden Lücken würden schnell gefüllt werden, die verlorenen Märkte aber nur schwer zurückzuerobern sein. Deutsche Luxuskarossen mit 250 km/h-Potenzial sind „nice to have“, aber kein „must have“. Der klimapolitische Wandel lässt grüßen. Während Moral- und Demokratieexport aber höheres Ansehen genießen als Maschinenexport, hält Deutschland in der laufenden „industriellen Revolution“ der Digitalisierung und des Big Data nur noch den Kopf über Wasser. Die Surfer kommen aus Asien und Amerika.

Damit stellt sich im Schatten der täglichen politischen Petitessen, Ministereignungen, Ein- oder Ausladungen doch die viel wichtigere Frage, ob der Staat seine generellen Aufgaben noch vollumfänglich erfüllt. Sicher ist Deutschland noch einer der besten Staaten der Welt, in dem man leben kann. Die Deutschen gehören zu den gut 6% der Menschen, die in einer vollumfänglichen Demokratie leben. Rechtsstaatlichkeit, sozialer Frieden, hohes Einkommensniveau, innere Sicherheit sowie Gleichberechtigung sind weitere Vorteile eines Lebens in Deutschland. Andererseits werden die kommenden Dekaden durch die Rückzahlung der „Friedensdividende“ geprägt sein. Bei der Sicherstellung der äußeren Sicherheit hapert es sichtbar. Das wird kosten.

Das Sicherstellen der Wertaufbewahrungsfunktion der Währung war schon in die Geschichtsbücher verbannt. PLATOW gehört seit jeher zu den Kritikern der lockeren Geldpolitik, die den wichtigsten Allokationsmechanismus der Volkswirtschaft außer Kraft setzt und nahezu zwangsläufig zu Inflation führen muss. Der Gedanke, eine brutale Asset-Inflation akzeptieren und diese von der Verbraucher-inflation fernhalten zu können, weil parallel dazu die Globalisierung und vor allem die Transparenz des Internets den Preisanstieg ausgleichen, erwies sich als Irrtum. Aber machen Sie sich keine Sorgen. Auch Rückzahlungen von Friedensdividenden kann man drucken.

Das erhöht zwar die Verschuldung. Der Gelddruck sorgt aber auch für Inflation. Wie das wirkt, zeigen aktuelle Zahlen: Zuletzt stiegen laut Statistischem Bundesamt die öffentlichen Schulden beim nicht-öffentlichen Bereich um 147 Mrd. Euro bzw. 6,8% auf einen neuen Höchststand von 2,32 Bio. Euro. Trotzdem stieg die Schuldenquote 2021 nur von 68,7% auf 69,3%. Denn durch die Inflation legte das BIP um 6% zu, so dass die Inflation laut Bundesbank den Schuldenanstieg weitgehend ausglich. Das ist gut für den Staat, aber weniger gut für den Bürger. Bei einem Geldvermögen der privaten Haushalte von 7,4 Bio. Euro sind da nach Adam Riese mal eben rund 500 Mrd. Euro Kaufkraft verschwunden – ab jetzt jedes Jahr.

Gleichzeitig führen die Ausgaben für Rüstung und andere bislang übersehene Ausgaben zu volkswirtschaftlicher Nachfrage. Die Lohn-Preis-Spirale bei demographischer Knappheit beschleunigt sich schnell, wenn sie erst mal angefangen hat, sich zu drehen. Die Preise steigen. Rohstoffe und Energie werden knapp und teuer. Die Deglobalisierung führt zu Kostenerhöhung. Und weil das „West-weltweit“ so geht und die Ost-Welt ihre Schäden beseitigt, befruchtet sich die Inflation. In dieser teuflischen Gemengelage, zu der jetzt noch Lieferketten-Konjunkturprobleme kommen, lachen nur die Chinesen, der Staat (sinkende Verschuldungsquote) und vielleicht auch die Immobilienwirtschaft.

Aber auch der Staat wird so nicht ganz glücklich. Belastbarkeitsgrenzen innerhalb des Euro setzten jetzt die alte Regel außer Kraft, dass man Inflation durch Zinspolitik immer in den Griff bekommt. Eine Zinserhöhung würde aktuell die Inflationstreiber nicht neutralisieren. Das könnte leider als Entschuldigung für eine anhaltend lockere Geldpolitik und weiteres Außerkraftsetzen der Lenkungsmechanismen durchgehen. Ohne Zinsen kennt die Verschuldung eben keine natürlichen Grenzen. Anhaltende Inflation wäre die Folge.

Eine andere grundlegende Aufgabe des Staates ist das Setzen von Leitplanken für die Wirtschaft. Das ist längst in den Aufbau eines regulatorischen Hindernisparcours ausgeartet. Realistischer Schutz der Umwelt im weltweiten Wettbewerb, Vermeidung existenzieller Abhängigkeiten, Sicherstellen einer wettbewerbsfähigen und zukunftsorientierten Bildungs-, Verkehrs-, Kommunikations-, Energie- und Sozialinfrastruktur sowie der Erhalt des demokratischen Systems und der kulturellen Identitäten der staatstragenden Bevölkerungsgruppen sind Aufgaben, über deren Erfüllung zu diskutieren ist. Dazu kommt die europäische Integration. Der Blick in die Politik zeigt stattdessen immer kleinkariertere Regulierungskaskaden unseres Bankensystems oder unserer Industriepolitik, sprachliches „Gendern“ oder das aus religiöser Rücksichtnahme erfolgte Entfernen des sowieso nur als Dreieck stilisierten Kölner Doms aus dem Stadtlogo.

Immobilienwirtschaft unter neuen Voraussetzungen

Im Moment ist doch eigentlich alles gut, meint die Immobilienwirtschaft unisono. Wie die Daten des Q1 aufzeigen, ist die Immobilienwirtschaft nicht nur pandemieresilient, sondern bleibt auch vom Ukraine-Konflikt unbeeindruckt. Die Wohnungsnachfrage könnte perspektivisch von einem neuen Nachfrageschub profitieren. Angesichts der Zerstörungen in der Ukraine und dem bisher wohlwollenden Empfang der geflüchteten, oft jungen ukrainischen Familien mit guten Integrationschancen und ohne optische, religiöse oder kulturelle Auffälligkeiten kann von einer hohen Bleibequote ausgegangen werden, die viele Probleme der Demographie und des Arbeitsmarktes lösen kann. Davon profitieren auch Büros, Handel, Logistik und Soziales. Insbesondere ist mittelfristig auch höherwertiger Wohnraum darzustellen, in dessen Qualitätskategorie bisherige Flüchtlingswellen mangels Integrationsfähigkeit noch nicht hineingewachsen sind.

In vielen Bereichen lässt sich für die Immobilie somit sicherlich Entwarnung geben. Andererseits ist aber auch klar, dass der gesellschaftliche Trend zu mehr Nachhaltigkeit sich zukünftig noch stärker auswirken wird. Konjunkturabkühlung, Zinsanstieg und auch die Pandemie sind in der Immobilienwirtschaft noch gar nicht angekommen. Für eine Entwarnung ist es also definitiv zu früh. Derzeit retten Mietverträge und Nachholeffekte der Pandemie-Starre den Vermietungsmarkt. Wie sich Pläne entwickeln, wie z. B. der Erweiterungsturm der EZB, der sang- und klanglos in der Schublade verschwand, oder wie sich die Flächen-Spartrends von Konzernen und Banken wie DWS oder Deka auswirken, ist noch völlig offen.

Nach wie vor ist die Konzernwelt weitgehend planlos. Zu viele gegenläufige Trends bestimmen den Bedarf. Homeoffice wirkt sich erst in Verbindung mit geteilten oder zumindest flexiblen Arbeitsplätzen aus. Auf der anderen Seite stehen Versicherungsfragen, erhöhte Sicherheitsrisiken, vor allem aber die Identifikation mit dem Unternehmen, die im Wettbewerb um Talente immer wichtiger wird. Das Ausschlussprinzip von „mein Schreibtisch, mein Büro, meine Firma“ ist von hoher Bedeutung. Auch hat die Pandemie gezeigt, dass für viele Menschen das Büro der Marktplatz der Kommunikation und der Kreativität ist.

PLATOW-Fazit: Es ist unbestritten, dass sich neue Arbeitsformen entwickeln werden. Das senkt zwar den reinen Flächenbedarf der Arbeitsplätze, erhöht aber den Bedarf nach Kommunikations- oder gegenteilig nach Rückzugsmöglichkeiten. Wie das Wettrennen der Trends ausgeht, bleibt noch über eine Reihe von Jahren offen. Sicher scheint aber eine neue Ausdifferenzierung der Flächen. Dabei geht es noch nicht einmal um das Baualter, wie Klaus Franken von Catella im Hintergrundgespräch deutlich machte, sondern um die Flexibilität des Gebäudes. Wenig flexible Flächen ohne Erfüllungsmöglichkeit zukünftiger ESG-Anforderungen dürften es immer schwerer haben, Nutzer zu finden. Das könnte auch durchaus neuere Gebäude betreffen. Die Branche spricht auch immer mehr von „Stranded Assets“, die zukünftigen energetischen Anforderungen nicht mehr gerecht würden oder deren Ertüchtigung zu teuer werde. Das dürfte viele Eigentümer grundlegend treffen. Insofern scheint es sicher, dass der Büroimmobilie speziell in hochwertigen Lagen eine weitere Ausdifferenzierung bevorsteht, die trotz grundlegender hoher Nachfrage Investitionsentscheidungen der Vergangenheit zu Makulatur machen kann.

Mär vom Inflationsschutz durch Immobilien

Nach PLATOW-Erfahrung wird ein angenommener Zusammenhang zwischen Inflation und Immobilienwert oft mit einer gleichgerichteten Bewegung zwischen Inflation und Immobilienpreissteigerung verwechselt. Wir haben das Thema bereits im Herbst 2021, als sich die Befürchtungen auf 3 bis 4% statt wie heute auf 6 bis 8% richteten, schon ausführlich besprochen. Statistisch lässt sich die These eines direkten Zusammenhangs nicht belegen. In den vergangenen 40 Jahren wechselten sich Phasen gleichgerichteter Bewegung mit Phasen des Preisverfalls bei hoher Inflation und seit 2008 bis 2020 mit einer Phase historisch hoher Immobilienpreissteigerungen bei gleichzeitig historisch niedriger Inflation ab. Seit vergangenem Jahr explodiert beides. Zinsentwicklung und Nachfrageentwicklung sind die treibenden Elemente.

Bei positiver Betrachtung des Inflationsschutzes durch Immobilien liegt man nur insofern richtig, als dass bei steigenden Preisen am Ende alles, was gebraucht wird, also auch die Immobilie, teurer ist. Der Weg dahin kann aber Dekaden ohne Gleichrichtung beinhalten oder wie von 1993 bis ca. 2005 sogar gegenläufig verlaufen. 1993 war eine Entwicklung vorangegangen, die der heutigen sehr ähnlich ist. Allerdings ist durch die Zinsentwicklung der Vergleich hinkend. Bis zur Entwicklung, wie sie sich heute zeigt, sind aber Immobilien, die nicht mehr sinnvoll zu nutzen waren, längst vom Markt verschwunden oder so kostspielig saniert worden, dass die Zwischenrechnung nicht mehr aufging. Außerdem musste man als Eigentümer überleben und auch nervlich durchhalten, um vom heutigen Preisniveau zu profitieren. Damit täuscht die heutige Betrachtung der Preisentwicklung oft.

Gerne übersehen wird auch die Entwicklung der Kosten- und Ertragspositionen. Durch fallende Zinsen und steigende Multiplikatoren hat sich zwar vorübergehend der Zusammenhang zwischen Mieteinnahmen und Preisen verwässert, wird aber jetzt bei Ausreizen der Multiplikatoren wieder enger. Weitere Preissteigerungen dürften überwiegend wieder aus der Mietentwicklung und nicht mehr aus der Renditekompression, wie die Steigerung der Multiplikatoren im Maklerdeutsch heißt, resultieren.

Der schwerwiegende Teil der Selbsttäuschung über den angenommenen Inflationsschutz liegt aber im unterstellten zeitlichen Zusammenhang. Die Phasen der Hyperinflationen in Deutschland waren durch Immobilien-eigentümerpleiten gekennzeichnet. Denn die Kosten der Immobilien entwickelten sich zeitgleich mit der Inflation, während die Mieten nahezu wertlos in Papier bezahlt wurden. Nur wer diese Phase überlebte, konnte vom Werterhalt profitieren.

Bezogen auf die heutige Situation starken Mieterschutzes mit besonders hoher Inflationierung von Bau- und Handwerksleistungen heißt das, dass bei Wohnungen derzeit nur sicher ist, dass die Kosten hoch- und den möglichen späteren Mietanpassungen weit voranlaufen. Dies trifft vordergründig nur auf die nicht umlagefähigen Kostenteile der Nebenkosten (Renovierung bei Neuvermietung oder Instandhaltung) zu. Allerdings haben viele Mieterhaushalte die Grenzen der Belastbarkeit in den vergangenen Jahren schon erreicht. Die konjunkturelle Entwicklung verspricht wenig Perspektiven. Auch bei den Einkommen kommt die Inflation allmählich in Gang, selbst wenn sie in eine Lohn-/Preisspirale mündet. Bei Abrechnung im kommenden Jahr dürften viele Vermieter des unteren Qualitätsdrittels feststellen, dass spürbare Teile der Nachforderungen zu ihren Lasten gehen werden oder eine kostspielige Umzugskette startet.

Abgeschwächt durch Indexierung gilt die Kostenvorlaufargumentation auch für die gewerbliche Nutzung. Hier ist aber vor allem die Entwicklung der Erträge von Bedeutung für die Mietbelastbarkeit. Speziell der Vergleich früherer realer Büromieten mit heutigen Büromieten macht deutlich, dass die Belastungsgrenzen generell noch nicht erreicht sind. Im Bürobereich sollte noch Spiel bestehen, so dass Kostensteigerungen zeitnah an die Mieter weitergegeben werden können.

Damoklesschwert Zinswende

Bei Zinsen gilt die alte Weisheit, dass eine Wende seltener und später kommt als erwartet, dass sie aber, wenn sie kommt, dann schneller und stärker ausfällt. Aber nicht jede Zinsdelle ist eine Zinswende. Seit dem 3. Quartal 2019 ist bis Ende 2021 eher wenig passiert. Der Risikoschubs zu Pandemiebeginn markierte ebenso wenig die Wende wie der Herbst 2017. Seit Jahresbeginn 2022 hat sich der Zins von knapp 1% Richtung 2,3% mehr als verdoppelt. Schließlich kündigte im Inflationsumfeld die Fed ein halbes Dutzend Zinsschritte an, was bei aller EZB-Zurückhaltung unsere Währungshüter nicht kalt lassen kann. Ein Verfall des Euro würde durch die Bindung von Energie und Rohstoffen an den US-Dollar zu weiterer Steigerung der importierten Inflation führen. Auf jeden Fall bereiten die Notenbanken die Märkte auf eine Zinswende vor.

Auch wenn die absolute Zinshöhe im eher bescheidenen Bereich bleiben und von jeder anständigen Immobilie zu erwirtschaften sein sollte, macht der Blick in die jüngere Vergangenheit skeptisch. Im ersten Quartal haben sich die Preise für Top-Büroimmobilien rund um die 40-fache Jahresmiete eingependelt. Zieht man von den rd. 2,5% Mietanfangsrendite die periodisierten Erwerbsneben-

kosten ebenso ab wie Verwaltung und sonstige nicht umlagefähige Nebenkosten, bleibt nur noch mit Glück die „1“ vorne. Mit periodisiertem Werteverzehr geht das ohne Wertsteigerung schnell in den negativen Bereich wie bei Staatsanleihen. Der Hammer könnte dann bei der nächsten Zinsanpassung kommen. Denn anders als bei Wohnen halten die Gewerbeinvestoren mehr von Flexibilität. Die könnte zum Eigentor werden, wenn die Covenants gebrochen werden und die Banken den Begriff Tilgung immer lauter ansprechen. Anderen Gewerbe-Assetklassen könnte es bei höheren Mietrenditen etwas besser gehen. Allerdings gehen auch bei Handel und Logistik die Mietanfangsrenditen Richtung 3%.

Bei Wohnen ist das Bild differenzierter. Der private Wohnungskäufer oder Häuslebauer ist langfristig an seiner Belastungsgrenze finanziert. Das Spiel mit der Tilgung sollte eine Zinsanpassung vertretbar machen. Gleichzeitig profitiert der heutige Schuldner ja von der Lohn-/Preisspirale. Irgendwann bei 40 Jahren Haltedauer spielen Marktschwankungen keine Rolle mehr. Es drohen allenfalls energetische Sanierung und die Wohnimmobilienkreditrichtlinie, die die Finanzierungmöglichkeiten älterer Bestandshalter einengt.

Die großen Wohnungsgesellschaften mit 100 000 Wohnungen oder mehr profitieren von der Kapitalmarktfähigkeit. Ihre Bestände werden mit Blick auf die energetischen Anforderungen zügig modernisiert. Gleichzeitig sind sie längerfristig finanziert. Portfolioanpassungen sind möglich. Mit eigenen Handwerkerkolonnen können sie kostenoptimal instandhalten. Schwierig wird es bei Gesellschaften oder Family Offices mit frisch dazu gekauften Wohnungen und Beständen im Tausenderbereich. Dabei können auch 20 000 verstreute Einheiten zum Problem werden. Mehrwertsteuer, energetische Aufgaben, fehlende Kapitalmarktfähigkeit, ausgelastete Handwerker und Zinsentwicklung gehen hier Hand in Hand. Die Vorstände der großen AG‘s machen keinen Hehl daraus, dass sie sich derzeit nicht vorstellen können, wie ein „5 000er-Wohnungsbestand“ zukunftsorientiert aufzustellen sei. Das könnte für zukünftige Marktliquidität sorgen.

Es ist allerdings nicht davon auszugehen, dass nachhaltige Zinsänderungen an den Bewertungen oder, noch problematischer, den Preisen von im Bau befindlichen Immobilien vorbeigehen. Selbst bereits kontrahierte Immobilien könnten bei Fertigstellungsproblemen finanzierenden Banken und Käufern Rückzugsmöglichkeiten eröffnen. Steigende Zinsen werden das Immobiliengeschäft der vergangenen 20 „zinsgetunten“ Jahre verändern. Der Zins könnte zukünftig wieder Ressourcen allokieren. Ob die dann noch bei Vorhandensein von Alternativinvestitionen auf heutigem Preisniveau in Immobilien fließen werden, ist nicht sicher. Aber es wird auch zukünftig sehr viel Kapital in Immobilien drängen. Mit einem Einbruch nach früheren Vorbildern rechnen wir nicht. Es gelten die alten Gesetze. Immobilien, die wirklich gebraucht werden, werden zu jeder Zeit und bei jedem Zinssatz gebaut.

17 Jahre Immobilienaufschwung und kein Ende in Sicht?

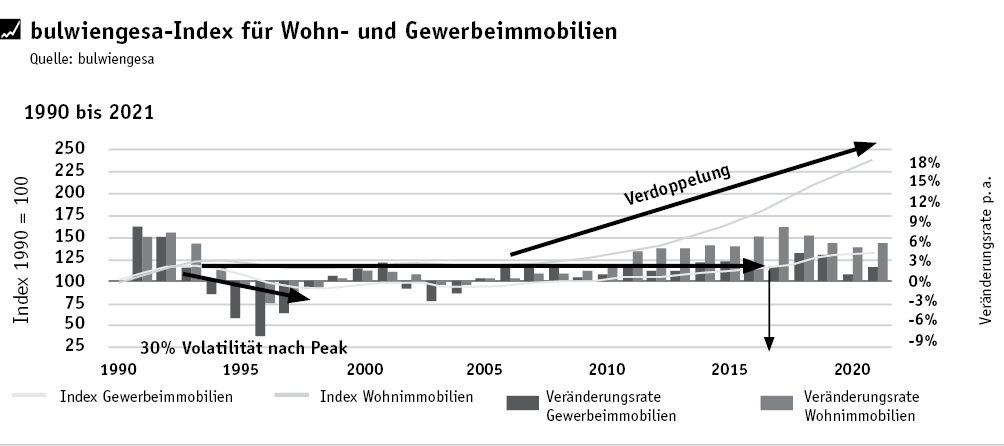

Zur PLATOW-Lieblingslektüre gehört der jährliche „bulwiengesa-Immobilienindex 1975 – 2021“. Er belegt immer wieder, dass die Immobilie den Aufschwung nicht fest gepachtet hat. Die zugrundeliegenden Daten verwendet auch die Bundesbank für ihre Indizes und europäische Berichterstattung. Die drei Dekaden vor 1975, dem Beginn der damals allerdings wohl zehn Jahre nachrecherchierten Studie, waren durch die Kriegszerstörungen, die Wirtschaftswunderjahre und demographische Prosperität geprägt, so dass der Index die längste Abbildung eines „normalen“ Marktgeschehens darstellt.

Seit 17 Jahren steigen die Immobilienpreise jetzt ohne Pause. Weder Ukraine, noch Corona, Konjunktur, Finanzkrise oder Zinsdiskussion konnten den Aufwärtstrend stoppen. Wohnimmobilien legten durch Corona noch einmal Rekordsteigerungsraten hin. Im Vergleich zu 2020 hat sich das Wachstum sogar wieder gesteigert. Der Teilindex Wohnen legte um 5,7% zu (2020: 5,2%). Der Teilindex Gewerbe folgte deutlich flacher mit 2,1% (2020: 1,0%). Im Gewerbebereich zeigen sich laut bulwiengesa-Projektleiter Jan Finke zwei voneinander abweichende Entwicklungen: Auf der einen Seite geraten die Einzelhandelsmieten unter Druck. Auf der anderen Seite steigen Mieten und Grundstückspreise bei Büro und Logistik.

Für Finke ist der deutsche Wohnungsmarkt weiter von hoher Nachfrage geprägt. Das bestehende Angebot sei nicht ausreichend. Vor allem Kaufobjekte würden massiv nachgefragt. So seien die Kaufpreise für Reihenhäuser um 7,8%, die Grundstückspreise für Einfamilienhäuser um 7,6% und Neubau-Eigentumswohnungen um 6,4% gestiegen. Dagegen bleibe der durchschnittliche Mietanstieg bei Wohnungen im Neubau mit 3,6% und im Bestand mit 2,2% moderat. Andere Quellen sprechen hier von höheren Steigerungsraten im zweistelligen Bereich.

Im Büromarkt steigen aktuell gegen alle Erfahrungen die Mieten trotz gleichzeitig zunehmender Leerstände. Das spricht aus unserer Sicht für wachsende Spezialisierung bzw. Segmentierung der Büroflächennachfrage. Die durchschnittlichen Büromieten legten leicht um 1,9% zu. Preisanstiege werden vor allem in Neubauprojekten registriert, die derzeit deutlich erhöhte Baukosten aufwenden und überdurchschnittlichen Qualitätsansprüchen genügen müssen. Nutzerwünsche und ESG-Kriterien wirken sich aus. Im Kontext der sich verändernden Büroarbeitswelt mit Homeoffice, Flexible Workspace etc. stieg der Leerstand 2021 um mehr als 12% an. In vielen Märkten werden laut bulwiengesa aktuell aber nur notwendige Fluktuationsreserven im Bereich einer Leerstandsquote von 4 bis 5% frei. Andererseits macht der Chart deutlich, dass der Index des deutschen Büromarktes bis etwa 2017 gebraucht hat, um nominal wieder auf das Niveau von 1993 zu kommen. Das zeigt die Risiken des Büromarktes in einem sich ändernden Umfeld, das auch heute nicht auszuschließen ist. Aber auch, dass die Belastungsgrenzen heute noch weit weniger ausgetestet sind als 1993, da ja seither wahrscheinlich ca. 40% Inflation den Rhein hinuntergeflossen sind.

Dagegen bleibt der Einzelhandel im Umbruch und hat besonders unter den Corona-Beschränkungen gelitten. Wie bereits im Vorjahr sanken 2021 die Mieten in allen Stadtkategorien. Vor allem die Spitzenmieten in den 1a-Lagen gaben mit -3% deutlich nach, während Neben- und Stadtteillagen mit einer Seitwärtsbewegung weniger betroffen sind. Dagegen weisen die Gewerbegrundstücks-preise mit +7,4% die höchsten Steigerungsraten auf.

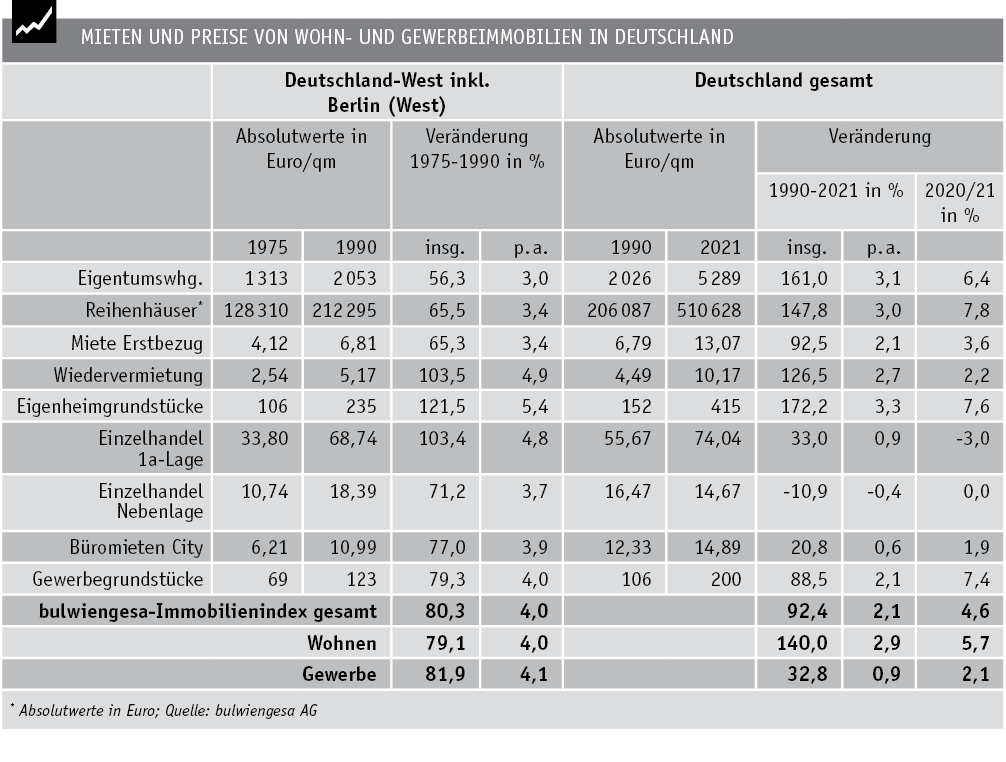

Der Tradition folgend, haben wir Ihnen auch die Gesamttabelle der Entwicklung der vergangenen 46 Jahre beigelegt. Der Vergleich der beiden Perioden 1975/1990 und 1990/2021 dürfte für viele Leser überraschend sein. Die Periode „Wohnen 1990/2021“ kann sich – gehypt durch die vergangene Dekade – mit den demographisch und wirtschaftlich prosperierenden Jahren von 1975 bis 1990, die Deutschland zu einer der stärksten Nationen weltweit machten und die auch die Wiedervereinigung mit Billionenaufwand stemmen konnte, messen.

Der Blick auf die Gewerbe-Index-entwicklung zeigt dagegen auf, dass im Zeitraum zwischen 1990 und 2021 eine lange Agonie-Phase enthalten gewesen sein muss. Beim absoluten Preisniveau ist anders als in den frühen 1990ern noch Spiel. Andererseits zeigt die letzte Spalte der kurzfristigen Entwicklung auf, wie abgehoben der Markt brandaktuell ist. Das gab es zuletzt vergleichbar 2007/08 in den USA, als wir nach dem Zah-lenwerk immer noch von einer beherrschbaren Entwicklung ausgingen, aber die Statistik längst die letzten progressiven Auswüchse übersah.

Lesen Sie weiter über „Institutionelle Investoren – Klima und Zinsen im Fokus“.

ARTIKEL DIESER AUSGABE

Kein Selbstläufer mehr

Um uns herum gerät die Welt in Unordnung. Unterbrochene Lieferketten, verstärkt durch den Ukraine-Krieg und die Corona-Politik Chinas, heizen die Inflation weiter an. In den USA ist... mehr

Institutionelle Investoren – Klima und Zinsen im Fokus

Nachhaltigkeit war 2021 ein wesentlicher Aspekt für institutionelle Investoren. Die Nachfrage nach Green Buildings ist so hoch wie nie. Die steigenden Anforderungen hinsichtlich ESG und... mehr

Die Zinsangst steigt – wo der Immobilienmarkt noch boomt

Erst Corona, dann die Notenbanken – Der Markt für Immobilien, der fast ein Jahrzehnt lang eine sichere Bank für Anleger war, ist zuletzt kräftig durcheinandergewirbelt worden. Anleger... mehr

Immobilienaktien 2022

Auf diese Aktien sollten Sie 2022 achten. mehr

Beteiligungsmarkt 2022 – Privatanleger haben‘s schwer(er)

Die Goldgräberstimmung ist im Beteiligungsgeschäft schon lange vorbei, dennoch werden Jahr für Jahr mehr als 1 Mrd. Euro in geschlossene Publikums-AIF investiert. Der Markt ist seriöser... mehr