Beteiligungsmarkt 2022 – Privatanleger haben‘s schwer(er)

Beteiligungsmarkt 2022 – Privatanleger haben‘s schwer(er)

Die Goldgräberstimmung ist im Beteiligungsgeschäft schon lange vorbei, dennoch werden Jahr für Jahr mehr als 1 Mrd. Euro in geschlossene Publikums-AIF investiert. Der Markt ist seriöser geworden, die „grauen“ Schafe tummeln sich eher im Bereich der Vermögensanlagen oder in weniger regulierten Segmenten. Das Thema ESG kommt bei den Retail-Fonds aus der Not heraus aber nur langsam in die Gänge. Die Marktteilnehmer blicken zwar optimistisch in die Zukunft. Gerade Sachwerte bieten in der aktuellen Gemengelage – Krieg in der Ukraine, die andauernde Corona-Pandemie sowie die eingeleitete Zinswende – die Chance auf Werterhalt. Es wird aber immer schwieriger, unter der Vielzahl von Angeboten die wahren Perlen zu finden.

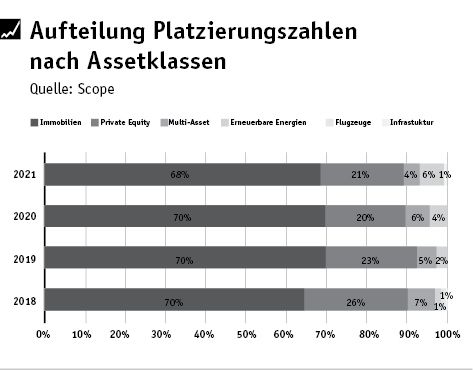

Nach einer Erhebung von Scope investierten Anleger im Jahr 2021 rund 1,3 Mrd. Euro in 64 geschlossene Publikums-AIF. Damit stieg das platzierte Eigenkapitalvolumen gegenüber dem Vorjahr um rund 7% an. Dominierende Assetklasse mit etwa 872 Mio. Euro sind nach wie vor Immobilien, sie vereinen rund 68% des 2021 platzierten Eigenkapitals auf sich. An zweiter Stelle folgt das Segment Private Equity-AIF mit rund 276 Mio. Euro platziertem Eigenkapital (21%). An dritter Stelle liegt die Assetklasse erneuerbare Energien mit 78 Mio. Euro (6%), gefolgt von Multi-Asset-Strategien mit 53 Mio. Euro (4%).

Die Anleger investierten insgesamt 902 Mio. Euro, verteilt auf 54 Publikums-AIF des Euroraums. Die restlichen 387 Mio. Euro flossen in zehn Fremdwährungsfonds, vor allem in US-Dollar. Großer Nachholbedarf besteht hinsichtlich der ESG-Ausrichtung. Die höchste Nachhaltigkeitskategorie bilden die Impact- bzw. Artikel 9-Fonds. Davon gibt es unter den aktuellen Angeboten jedoch noch keine. Artikel 8-Fonds – auch ESG-Strategiefonds oder „light green“ genannt – beziehen ESG-Kriterien immerhin in die Anlageentscheidung ein. Sie müssen darlegen, wie der Fonds die ökologischen und sozialen Eigenschaften, mit denen er wirbt, erreicht. Während sich die offenen Immobilienfonds vermehrt als Artikel 8-Fonds gemäß EU-Offenlegungsverordnung positionieren, fanden sich unter den neuen geschlossenen Publikums-AIF des Jahres 2021 bis auf drei ausschließlich Artikel 6-Fonds. Dem Artikel 6 entsprechende Fonds integrieren Nachhaltigkeit nicht in ihren Investmentprozess. Warum die AIFs hier hinterherhinken, ist offen. Ein Grund mag sein, dass bei den institutionellen Anlegern nicht nur eine deutliche Präferenz für erstklassige, sondern auch für nachhaltige Core-Immobilien erkennbar, die Verfügbarkeit solcher Objekte aber überschaubar ist. Für Retail-Fonds bleiben dann oft nur noch solche Immobilien übrig, die von institutionellen Anlegern „aussortiert“ wurden.

Unabhängig von dieser Überlegung kämpfen die Retail-Fonds auch bei den wirtschaftlichen Eckdaten mit Trophy-Immobilien, weil das Vehikel „AIF“ vergleichsweise teuer ist. Ein kleines Zahlenspiel soll das verdeutlichen: Unterstellt wird ein Gesamtinvestitionsvolumen von 10 Mio. Euro, das zu 50% mit Fremdkapital finanziert wird. Eine attraktive Core-Immobilie kostet heute gerne einmal das 25-fache oder mehr der anfänglichen Jahresmiete. Hinzu kommen noch die initialen Fonds- und Kaufnebenkosten, die oft bei rund drei Jahresmieten liegen. Ein Faktor von 28 entspricht einer Ankaufsrendite von 3,57%. In der Betriebsphase sind dann zunächst die nicht umlegbaren Nebenkosten (10% der Miete) zu berücksichtigen. Somit mindert sich die Mietrendite auf 3,21%. Eine große Kostenposition sind die laufenden Fondskosten, die regelmäßig bei 1,5% (bezogen auf das Eigenkapital) oder mehr liegen. Es verbleibt also eine Mietrendite von 2,46%. Einen positiven Einfluss hat derzeit natürlich der Leverage aus einer Fremdfinanzierung, der gut und gerne einmal 1,5% beisteuern kann, so dass die Mietrendite wieder auf knapp vier Prozent steigt. Tilgt der Fonds anfänglich ein Prozent des Fremdkapitals, so kann der Fonds anfänglich bestenfalls drei Prozent ausschütten. Ein Wert, bei dem viele Vertriebe abwinken und den Fonds als nicht „platzierbar“ beurteilen.

Die „Lösung“ des Problems sieht dann so aus, dass entweder Abstriche an der Qualität der Immobilie oder am Standort akzeptiert werden oder im Rahmen der Liquiditätsprognose die bekannten Rechentricks angewandt werden, um die Rentabilität der Immobilie – zumindest auf dem Papier – aufzuhübschen. Der „durchschnittlich verständige“ Anleger kriegt von diesen Überlegungen natürlich nichts mit, weil er – im Gegensatz zu einem institutionellen Anleger – bei der Auswahl und dem Ankauf der Immobilie nicht eingebunden ist.

Die aktuellen Pläne der Fondshäuser

Zu den schon länger anhaltenden Niedrigzinsen, steigender Inflation und der Notwendigkeit, Kindern und Enkeln eine gesunde Umwelt hinterlassen zu wollen, ist ein die Welt in Atem haltender Krieg im Herzen Europas hinzugekommen. Vor diesem Hintergrund gelten Wohnimmobilien als beständige Anlageklasse, die weniger volatil als andere auf äußere Einflüsse reagiert. Die Kaufpreise richten sich nach Angebot und Nachfrage. Da das Angebot in Deutschland fast in allen Städten sehr knapp sei, könne die Nachfrage nicht annähernd bedient werden, so die Analyse von Mark Münzing, Vorstand der DFI Deutsche Fondsimmobilien Holding AG. Anleger erwarteten, dass die erzielbare Rendite der Vermögensminderung durch Kaufkraftverlust entgegenwirkt und das bei möglichst überschaubaren Risiken. „Unser zu bestellendes Feld sind deutsche Wohnimmobilien im Bestand, da kennen wir uns aus und das schon seit vielen Jahren. Aufgrund unseres in Jahrzehnten gewachsenen Netzwerks werden uns Wohnhäuser und Portfolios zuerst und zu vernünftigen Kaufpreisen offeriert“, so Münzing. Diese Einkäufe seien der entscheidende Ausgangspunkt, um die Erwartungen der Anleger zu erfüllen. Der aktuelle Fonds „DFI Wohnen 1“ prognostiziert eine durchschnittliche Rendite von stolzen 5% p. a. sowie eine mögliche Gewinnbeteiligung für die Anleger. An dieser Zielsetzung macht DFI auch unter den aktuellen Bedingungen keine Abstriche.

Auch bei Dr. Peters geht man davon aus, dass die Investorennachfrage nach Sachwertinvestments hoch bleiben wird. Die Anleger interessierten sich insbesondere für Produkte mit einem stabilen Cashflow, die bevorzugt in Deutschland und immer häufiger auch nachhaltig investierten. Die größte Herausforderung im Sachwertinvestmentmarkt sei aber seit längerer Zeit die Akquisition von geeigneten Assets, mit denen attraktive Anlageprodukte gebaut werden können, so die Einschätzung bei Dr. Peters. Insbesondere im Immobilien- und erneuerbare Energien-Markt sei das Umfeld äußerst kompetitiv. Daran wird sich nach Meinung von Dr. Peters in absehbarer Zeit nichts ändern. Zur Stärkung des Kerngeschäfts hat die Dr. Peters Group im zweiten Halbjahr 2021 ihre Finanzierungs- und Investmentpalette erweitert und im Rahmen von Private Placements Inhaberschuldverschreibungen platziert. Zurzeit bereitet Dr. Peters die Emission eines Corporate Bonds vor, der öffentlich angeboten werden wird. Der Emissionserlös wird überwiegend für den Ausbau des Immobiliengeschäfts eingesetzt.

Malte Thies, geschäftsführender Gesellschafter der One Group, erwartet vor dem Hintergrund der aktuellen geopolitischen Lage, die sich gleichermaßen auf Lebenshaltungskosten und Aktienmärkte auswirkt, eine weiter steigende Anlegernachfrage nach Immobilien als wertstabiles Investment. Allen voran deutsche Wohnimmobilien in strukturstarken Großstädten dürften hiervon profitieren. „Wir spüren darüber hinaus auch eine steigende Nachfrage im Bereich ESG-konforme Anlageprodukte. Neben Rendite, Risiko und Liquidität wird für immer mehr Anleger Nachhaltigkeit zur vierten Dimension. Daher werden wir dieses Jahr dezidierte Produkte hierfür auf den Markt bringen“, erläutert Thies weiter. Die Akquisition attraktiver Objekte werde aber zunehmend zur Herausforderung. Im Schnitt seien die Ankaufsrenditen aufgrund der enorm hohen Anlegernachfrage weiter unter Druck, vor allem an beliebten Standorten in Großstädten und ihrem Umland sowie im als krisensicher geltenden Wohnsegment. Hier sieht Thies auch im Jahr 2022 keine Trendwende. Bei fachgerechtem Management und einschlägiger Marktexpertise seien aber auch in diesem anspruchsvolleren Umfeld mit risikoarmen Immobilienanlagen rund 4% Rendite erzielbar, so die Prognose von Thies.

Die Patrizia GrundInvest hat im vergangenen Jahr trotz des anhaltend volatilen Marktumfelds 165 Mio. Euro Eigenkapital bei privaten und (semi-)professionellen Anlegern eingesammelt. Dies ent-spricht einer Steigerung von über 30% gegenüber dem Vorjahr. „Wir gehen davon aus, dass die Nachfrage nach deutschen und europäischen Wohnimmobilien wie auch nach gut vermieteten deutschen Büroimmobilien weiter anhält“, so Patrizia-Geschäftsführer Andreas Heibrock gegenüber PLATOW. Die Gründe dafür liegen auf der Hand: Viele Investoren sind auf der Suche nach Alternativen angesichts (noch) niedriger Renditen bei festverzinslichen Wertpapieren. Auch die Sorge, dass der Inflationsanstieg von Dauer sein könnte, spielt eine wachsende Rolle. Dabei haben sich gerade während der Corona-Pandemie insbesondere Wohnimmobilien als sehr resistente und stabile Anlageklasse erwiesen. Heibrock geht davon aus, dass sich daran – auch vor dem Hintergrund der jüngsten geopolitischen Entwicklungen – nichts ändern wird. Die Megatrends wie struktureller Wohnungsmangel, Urbanisierung und demographischer Wandel werden seiner Einschätzung nach weiter Bestand haben. Für die aktuell im Vertrieb befindlichen Fonds „Europe Residential Plus“, ein Spezialfonds für (semi)professionelle Investoren, und „Europa Wohnen Plus“ für Privatanleger strebt Patrizia eine Gesamtrendite von 5% bzw. 4,5% an sowie eine Auszahlungsrendite von 3,75% bis 4,25% p. a. für den „Europe Residential Plus“ bzw. 3,5% bis 4% p. a. für den „Europa Wohnen Plus“.

Jamestown unterstreicht durch ein starkes Geschäftsjahr 2021 erneut seine führende Rolle als Anbieter geschlossener US-Immobilienfonds in Deutschland. Zum Jahresende 2021 hatte Jamestown die Emission des geschlossenen US-Vermietungsfonds „Jamestown 31“ beendet, an dem sich mehr als 9 000 Anleger mit einem Eigenkapital von über 610 Mio. US-Dollar beteiligt haben. Den nächsten Publikumsfonds plant Jamestown für das dritte Quartal 2022. Dabei setzt das Emissionshaus aus Köln wieder auf das bewährte Konzept der Investition in vermietete US-Immobilien mit Wertschöpfungspotenzial in Metropolregionen der USA. Die steigenden Zinsen bergen allerdings gewisse Risiken. Jamestown befürchtet, dass durch die anstehenden Zinserhöhungen die Kaufpreise insbesondere bei der Nutzungsart Wohnen nachgeben könnten. Käufer unterstellten zwar noch, dass sich der Trend der hohen Mietpreissteigerungen der vergangenen Monate unverändert fortsetzt. So könnten steigende Fremdkapitalkosten kompensiert und ein weiterhin hohes Preisniveau gerechtfertigt werden. „Diese Erwartungshaltung ist jedoch riskant, wenn Nachfrage und Angebot sich wieder annähern, womit wir rechnen“, so Fabian Spindler, Geschäftsführer der Jamestown US-Immobilien. Bei kurzfristig auslaufenden Krediten drückten die steigenden Fremdkapitalkosten bereits jetzt auf die Mietüberschüsse. Es werde also immer wichtiger, die Nettomieterträge zu steigern, um die Renditeerwartungen erfüllen zu können. Das gelinge am besten, indem wertsteigernde Maßnahmen an der Immobilie durchgeführt werden: Weitere Mietflächen schaffen, Zusatzeinnahmen aus Events generieren oder die Energiebilanz verbessern, erklärt Spindler weiter. Das gelte zwar generell, aber natürlich ganz besonders bei steigenden Zinsen. Der Angriffskrieg auf die Ukraine hat nach Einschätzung von Spindler keinen wesentlichen Einfluss auf den amerikanischen Immobilienmarkt.

Zuversichtliche Crowdfunder

Die Auswirkungen des Krieges in der Ukraine sind bei Bestandsimmobilien in Deutschland derzeit noch überschaubar, die größeren Risiken bestehen wohl bei den Projektentwicklungen. „Zinsbaustein“, eine Crowdinvesting-Plattform für Immobilien, hat kürzlich die möglichen Auswirkungen bei verschiedenen Projektenwicklern abgefragt. Dabei wurden folgende potenzielle Risikofelder genannt: Die Zulieferungen von georderten Materialien sind gefährdet und Preise für (Ersatz-)Beschaffungen steigen, bei gleichzeitig eingeschränkter Verfügbarkeit. Ferner sind Arbeitskräfte aufgrund der Rückkehr in die Heimat nicht mehr verfügbar. Hinzukommen steigende Transportkosten aufgrund des Engpasses an Logistikunternehmen und der aktuell hohen Treib-stoffkosten. Die Mehrzahl der von „Zinsbaustein“ befragten Projektentwickler hält die Herausforderungen kurzfristig für beherrschbar und mittelfristig für nicht anhaltend.

„Zinsbaustein“ selbst blickt auf ein erfolgreiches Jahr 2021 zurück. Man sammelte 2021 das größte jährliche Finanzierungsvolumen seit Bestehen ein: Insgesamt wurden 18 Finanzierungen mit einem Volumen von 44,2 Mio. Euro vermittelt. Neben Pflegeprojekten und Wohnanlagen war das größte Projekt ein Gebäudekomplex mit Gewerbeflächen in Nürnberg, bei welchem sowohl Crowd- als auch Club Deal-Finanzierungen vermittelt wurden. Im Jahr 2021 führte das Unternehmen zudem 17 Finanzierungen mit einem Gesamtvolumen von 16,7 Mio. Euro zuzüglich Zinsen an die Anleger zu-rück. Ein echter USP bei „Zinsbaustein“ ist die Tatsache, dass bisher kein einziges Projekt im Verzug ist und auch kein einziger Ausfall oder Insolvenz zu verzeichnen ist.

Auch „Bergfürst“ spricht von einem erfolgreichen Jahr. Das Volumen der 2021 abgeschlossenen Emissionen stieg im Vergleich zum Vorjahr um 11% und erhöhte sich auf 41,5 Mio. Euro. Von allen Angeboten auf Basis besicherter Bankdarlehen ergibt sich bei „Bergfürst“ folgende Bilanz: Aktuell befinden sich zwei Projekte bei der Rückführung des Darlehens in Verzug. Bei zwei anderen Vorhaben konnten zum jetzigen Zeitpunkt die Darlehen teilweise zurückgeführt werden – wobei eines davon bereits zu mehr als 75% inklusive aller Zinsen an die Anleger zurückgezahlt wurde. In allen genannten Fällen arbeitet der Sicherheitentreuhänder im Sinne der Anleger an einer pragmatischen Lösung. Auf diese Weise konnten bereits bei einem früheren Projekt der vollständige Rück-zahlungsbetrag sowie alle Zinsen inklusive Verzugszinsen für die Anleger eingeholt werden.

Eine spannende Entwicklung sieht „Bergfürst“ in der Marktöffnung in Richtung Europa, welche durch die Verordnung über European Crowdfunding Service Provider („ECSP-VO“) in den Fokus rückt. Erstmalig wird hier eine einheitliche Regulierung im Bereich der Schwarmfinanzierungen im europäischen Raum vorgenommen. Die ECSP-VO erlaubt es den Crowdinvesting-Plattformen, europaweit Finanzierungen anbieten und durchführen zu können und unterstützt sie dabei, das Potenzial dieses erweiterten Marktes für sich zu erschließen. Eine aus Sicht von Bergfürst grundsätzlich begrüßenswerte Entwicklung. Aller Voraussicht nach wird es diese Verordnung in Deutschland jedoch leider nur im Tandem mit einem weiteren Gesetz – dem Schwarmfinanzierungsbegleitgesetz – geben, das gleichzeitig ein strenges Haftungsregime für den deutschen Markt implementiert (§ 32c WpHG und § 32d WpHG). Branchenexperten fordern, das Begleitgesetz anzupassen – es bestehen Zweifel, ob es europarechtlich konform ist, da deutsche Anleger dadurch gegenüber denen in anderen europäischen Ländern benachteiligt würden. Sollte der Gesetzgeber hier nicht noch zeitnah Anpassungen vornehmen, geht „Bergfürst“ aber davon aus, dass deutsche Plattformen die ECSP-Regulierung durch Umbau des Geschäftsmodells vermeiden werden – und damit auch darauf verzichten müssen, auf europäischer Ebene aktiv zu werden. Die Verordnung findet seit dem 10.11.21 unmittelbare Anwendung, wobei sie während eines Übergangszeitraums bis zum 10.11.22 parallel zu den nationalen Vorschriften gilt.

Fonds im PLATOW-Check

asuco Fonds

Die asuco-Unternehmensgruppe ist ein inhabergeführtes Emissionshaus für Immobilienanlagen. Sie ist auf indirekte Investitionen in Immobilien über den Zweitmarkt spezialisiert und in diesem Segment Marktführer. Die Mitarbeiter von asuco gehören zu den Pionieren in diesem Bereich und beschäftigen sich zum Teil bereits seit Anfang der 1990er-Jahre intensiv und erfolgreich mit dem Zweitmarktsegment. Bis März 2022 wurden Zweitmarkfonds und Namensschuldverschreibungen der Serie „ZweitmarktZins“ mit einem Nominalkapital in Höhe von 720 Mio. Euro bei rund 12 000 privaten und institutionellen Anlegern platziert. Die Spezialisierung auf den Zweitmarkt mit seiner geringen Transparenz und Informationsasymmetrie ermöglichen es asuco, mittelbar Immobilien unter Markt-/Verkehrswerten zu erwerben. Sichtbar wird dies an den jährlichen Liquidationsgewinnen. Aus dem Portfolio des Emittenten der Namensschuldverschreibungen der Serie ZweitmarktZins wurden im Geschäftsjahr 2021 insgesamt 16 Immobilienfonds liquidiert. Anschaffungskosten von rund 31,7 Mio. Euro stehen Liquidationserlöse von circa 45,2 Mio. Euro gegenüber, was einem Liquidationsgewinn von gut 42% entspricht.

„Seit 2016 konnten wir im Portfolio des Emittenten sogar durchschnittliche Veräußerungsgewinne von etwa 47 Prozent erzielen. Dies macht deutlich, dass es der asuco systematisch gelingt, mit mittelbaren Immobilieninvestitionen am Zweitmarkt für geschlossene Immobilienfonds überdurchschnittliche Renditen zu erzielen,“ fasst Dietmar Schloz, der für strategische Fragen, Inves-titionen und das Portfoliomanagement verantwortliche Geschäftsführer, den Einkaufsvorteil der asuco zusammen. Auf Sicherheit müssen die Anleger dabei nicht verzichten. So sind beispielsweise die Anleger in den Namensschuldverschreibungen der Serie ZweitmarktZins mittelbar in aktuell 442 Immobilien investiert. Das Portfolio deckt alle wichtigen gewerblichen Nutzungsarten wie Büro, Logistik, Pflegeheime, Fachmarktzentren, Nahversorger und sonstige Handelsflächen sowie Hotels und ergänzend auch Wohnungsinvestments ab. „Durch diese breite Streuung und unsere günstigen Einkaufspreise sind wir deutlich unabhängiger von der zukünftigen Entwicklung am Immobilienmarkt als andere Immobilieninvestments,“ ist Schloz überzeugt.

Der Zweitmarkt bietet darüber hinaus noch einen besonderen Vorteil: Gelingt es dem Fondsmanagement, Fondsanteile unter deren nachhaltigen Markt-/Verkehrswerten zu erwerben, erhöht das einerseits das Renditepotenzial, gleichzeitig stellen diese stillen Reserven auch einen beruhigenden Puffer für den Fall von Preisrückgängen dar. Zumal sich durch die laufende Entschuldung der Zielfonds dieser Risikopuffer kontinuierlich erhöht. Aktuell können bei asuco im Rahmen einer Publikumsplatzierung Namensschuldverschreibungen der Serie „ZweitmarktZins 20-2021“ ab 5 000 Euro gezeichnet werden. Die Platzierung läuft noch bis zum 30.7.22. Im mittleren Szenario wird eine jährliche Zinszahlung von 4% p. a. und abhängig von der Laufzeit zwischen acht und zwölf Jahren eine Zusatzzinszahlung bei Fälligkeit von rund 19 bis 35% prognostiziert.

PLATOW-Urteil: Die Mitarbeiter von asuco gehören zu den Pionieren am Zweitmarkt und können einen überzeugenden Track-Record vorweisen. Die bisher platzierten Angebote punkten mit attraktiven Renditen und einer fairen Gebührenstruktur. Eine Fortsetzung dieser Erfolgsgeschichte ist zu erwarten.

BVT

Die BVT-Unternehmensgruppe mit Sitz in München und Atlanta erschließt als bankenunabhängiger Asset Manager seit 45 Jahren deutschen Privatanlegern und institutionellen Investoren die Welt internationaler Sachwert-investitionen. Seit 2004 bietet die BVT Anlegern mit der Residential USA-Serie eine bisher sehr erfolgreiche Möglichkeit, an den vielversprechenden Chancen des US-Mietwohnungsmarkts teilzuhaben. Aufgrund der hohen Preise für Bestandsobjekte in den USA würden dabei Projektentwicklungen gemäß dem Motto „Bauen statt kaufen“ favorisiert, so Martin Stoß, Geschäftsführer Immobilien USA auf Nachfrage. Das Produktangebot war im ersten Halbjahr 2021 aufgrund der Volatilität bei den Baukosten und der Covid 19-bedingten Unsicherheit am Markt zurückgegangen. Aufgrund der positiven Mietpreisentwicklung mit relativ stark steigenden Mieten ab dem dritten Quartal 2021 in Verbindung mit der weiterhin hohen Nachfrage von institutionellen Investoren nach US-Class-A Multi-Family Residential, haben sich die Märkte laut Stoß wieder erholt, erkennbar an den weiterhin fallenden Cap Rates. Somit verwundert es nicht, dass die BVT im Bereich US-Class-A Multi-Family Residential aktuell gute Verkaufsergebnisse für die Investoren erzielt, die über den prognostizierten Renditen liegen. Für den US-Immobilienmarkt wird die entscheidende Frage sein, in welchem Umfang und über welchen Zeitraum die Zinsen in den USA steigen werden. Basierend auf den aktuellen Prognosen, sieht die BVT weiterhin gute Chancen im US-Immobilienmarkt, besonders im Bereich Class-A Multi-Family Residential.

Aktuell im Vertrieb ist der „Residential USA 17“. Das Konzept sieht eine Investition in mindestens zwei Projektentwicklungsgesellschaften zusammen mit einem US-amerikanischen Projektentwickler als Joint-Venture-Partner vor. Darüber hinaus ist geplant, dass der jeweilige Projektentwickler die Baufinanzierung garantiert und eine Baufertigstellungsgarantie abgibt. Ferner soll ein Vertrag mit dem jeweiligen Generalunternehmer mit Höchstpreisgarantie abgeschlossen werden. Als erstes Investment ist eine Beteiligung an der Entwicklung „Aventon Exchange“, einer Class-A-Apartmentanlage im Großraum Atlanta, Georgia, mit 300 Wohneinheiten, gemeinsam mit dem Partner und Projektentwickler Aventon Companies LLC vorgesehen. Bei Projektentwicklungen sind die Anleger grundsätzlich ab einem frühen Zeitpunkt an der Wertschöpfungskette beteiligt, gehen aber auch höhere Risiken ein. Eine Beteiligung ist ab 30 000 US-Dollar zuzüglich 3% Ausgabeaufschlag möglich. Die geplante Laufzeit endet am 31. Dezember 2027.

PLATOW-Urteil: Die BVT gehört zu den etabliertesten Anbietern am Markt und hat mit der Residential-USA-Serie eine sehr erfolgreiche Produktlinie am Start.

Dr. Peters

Die Dr. Peters Group strukturiert und managt seit 1975 Sachwertinvestments für Privatanleger und institutionelle Investoren. Die ersten Produkte waren Immobilienfonds, mit denen Privatanleger in deutsche Pflegeimmobilien und Hotels investiert haben. Der Fonds „Immobilienportfolio Deutschland I“ wurde als Blindpool mit einem Investmentfokus auf Gewerbeimmobilien der Lebensmittel- und Nahversorgung konzipiert. Durch die geplante Anbindung verschiedener Objekte an wirt-schaftlich attraktiven Standorten mit langlaufenden Mietverträgen und namhaften Mietern setzt Dr. Peters klar auf Diversifikation. Mittlerweile konnten bereits drei Immobilien akquiriert werden. Zunächst wurde ein Nahversorgungszentrum in Bestwig im Sauerland erworben. Mieter sind Rewe, CenterShop, TEDi, KiK und die Sparkasse Hochsauerland. Bei der zweiten angekauften Immobilie handelt es sich um einen Supermarkt in Wietzendorf in der Lüneburger Heide, der langfristig an Netto vermietet ist. Das dritte Investitionsobjekt besteht u. a. aus einem Supermarkt in Thedinghausen (Niedersachsen). Der Supermarkt ist langfristig an Lidl vermietet. Die Kaufpreisfaktoren der drei Objekte lagen zwischen dem 16,3- und 18,1-fachen der anfänglichen Jahresmiete. Die Fondsgesellschaft ist entsprechend dem Gesellschaftsvertrag bis zum 31. Dezember 2033 befristet. Eine Verlängerung ist mit Zustimmung der Anleger möglich. Die Mindestbeteiligung beträgt 5 000 Euro zuzüglich 5% Ausgabeaufschlag. Anleger erhalten ab dem Jahr 2022 prognosegemäß Auszahlungen in Höhe von 4% p. a.

PLATOW-Urteil: Auf den Zug der Nahversorgungsimmobilien ist Dr. Peters – mit vereinzelten Ausnahmen – erst sehr spät aufgesprungen. Daher fehlt es trotz langjähriger Immobilienexpertise an einem belastbaren Track-Record in dieser Anlageklasse. Die konzeptionellen Eckdaten des Fonds sind in Ordnung, die in Aussicht gestellten Ausschüttungen plausibel.

Hannover Leasing

Die Hannover Leasing-Gruppe ist einer der führenden Anbieter von Sachwertanlagen in Deutschland. Die zur Corestate Capital Holding gehörende Unternehmensgruppe konzipiert seit rund 40 Jahren strukturierte Finanzierungen sowie Beteiligungsmöglichkeiten für private und institutionelle Investoren. Bei ihren Investitionen fokussiert sich Hannover Leasing auf die Assetklassen Immobilien im In- und Ausland und bietet über ihre eigene Kapitalverwaltungsgesellschaft sowohl offene als auch geschlossene Fonds (AIFs) an. Der aktuelle Publikums-Fonds der Hannover Leasing „Augsburg Offices“ inves-tiert in eine Ende 2021 fertiggestellte Büroimmobilie in Augsburg. Es handelt sich um ein ESG-Produkt nach Art. 8 der EU-Offenlegungsverordnung.

Das Objekt verfügt über eine Gesamtmietfläche (GIF) von 8 647 Quadratmetern und eine Tiefgarage mit insgesamt 131 Stellplätzen sowie 10 Besucherstellplätzen im Außenbereich. Der Ankaufsfaktor beträgt das 24-fache der anfänglichen Jahresmiete. Das Objekt steht aktuell kurz vor der Vollvermietung; die beiden letzten Teilflächen von insgesamt rund 470 Quadratmetern sollen nach Angaben der Hannover Leasing in Kürze vergeben werden. Hauptmieter ist der in Augsburg ansässige Weltbild-Verlag, der rund 42% der Flächen angemietet hat. Darüber hinaus ist das Objekt mieterseitig breit diversifiziert. Die durchschnittliche Mietvertragslaufzeit liegt bei etwas über zehn Jahren. Die Immobilie verfügt über eine moderne technische Gebäudeausstattung (u. a. Sonnenschutz, grundwassergeführte Wärmepumpen via „Contracting“, Betonkernaktivierung (Wärme/Kälte) und E-Ladestationen). Eine Zertifizierung nach LEED Gold „core and shell“ wird angestrebt.

Die Fondsgesellschaft hat eine feste Laufzeit von zehn Jahren und kann einmalig oder in mehreren Schritten um insgesamt bis zu 50% der Grundlaufzeit verlängert werden. Die Verlängerung der Grundlaufzeit der Gesellschaft bedarf eines Beschlusses der Gesellschafter. Eine Beteiligung ist ab 10 000 Euro zuzüglich 5% Ausgabeaufschlag möglich. Anleger erhalten anfänglich eine Auszahlung von 4% p. a., die während der Fondslaufzeit planmäßig auf bis zu 4,25% p. a. ansteigen soll.

PLATOW-Urteil: Premium-Immobilie in einem regionalen Oberzentrum, das mit etwa 1,5 Mio. Quadratmeter Bürofläche über einen eher kleinen Büromarkt verfügt.

One Group

Die One Group hat mit der ProReal-Serie seit 2012 über 600 Mio. Euro platziert. Die ersten fünf ProReal-Emissionen sind bereits wieder vollständig zurückbezahlt. Bei dieser Art von Kapitalanlage handelt es sich um eine nachrangige Namensschuldverschreibung, deren Emissionserlös einem Projektentwickler zur Realisierung von verschiedenen Wohnbauprojekten darlehensweise überlassen wird. Die Namensschuldverschreibungen unterliegen einem qualifizierten Rangrücktritt (vorinsolvenzliche Durchsetzungssperre). Vereinfacht gesagt bedeutet das: Wenn in einem Projekt etwas schiefläuft, kriegen die Anleger ihr Geld erst zurück, wenn alle anderen Gläubiger befriedigt sind und dann noch etwas übrig ist. Letztlich handelt es sich um Mezzanine-Kapital, mit dem der Projektentwickler eine Finanzierungslücke schließt, wenn die Banken den Kapitalbedarf des Projektentwicklers nicht vollständig befriedigen können oder wollen.

In der Vergangenheit wurde die ProReal-Serie durch Neubauvorhaben der ISARIA Wohnbau AG bestimmt. Die künftigen Investitionsvorhaben stammen aus der Projektpipeline der neuen Muttergesellschaft der One Group, der Soravia Investment Holding GmbH, einem österreichischen Projektentwickler mit vielen Jahren Erfahrung. Die aktuelle Vermögensanlage „ProReal Europa 10“ hat eine geplante Laufzeit von drei Jahren und bietet eine jährliche Verzinsung von 5,75%. Eine Zeichnung ist ab 10 000 Euro zuzüglich 3,5% Agio möglich.

PLATOW-Urteil: Die Kurzläuferserie ist seit 2012 ein Erfolgsmodell. Mit den Mitteln der aktuellen Schuldverschreibung werden letztlich die Immobilienprojekte der Soravia Investment Holding mitfinanziert. Das Unschöne an qualifizierten Nachrangdarlehen mit festem Zinssatz ist, dass die Gewinne, nicht aber die Verluste gedeckelt sind. Insofern ist es wichtig, dass die Verzinsung eine dem Risiko adäquate Vergütung darstellt. Bei Mezzanine-Finanzierungen sind daher zweistellige Zinssätze nichts Ungewöhnliches. Damit erscheint die hier angebotene Verzinsung von 5,75% eher zu knapp bemessen.

US Treuhand

Die US Treuhand blickt auf eine fast 30-jährige Historie im Bereich US-amerikanischer Immobilieninvestments für Privatanleger. Bisher wurden in der Anlageklasse US-Immobilien Nordamerika 15 Beteiligungsangebote mit Bestandsimmobilien aufgelegt und erfolgreich am Markt platziert. Mittlerweile konnten bereits 13 dieser Bestandsimmobilienfonds mit großem Erfolg für die Anleger wieder aufgelöst werden. Im Durchschnitt erzielten die Anleger bei einer durchschnittlichen Haltedauer von 6,6 Jahren ein Ergebnis von 10,6%. Beim Fonds „UST XXV GmbH & Co. geschlossene Investment KG“ investieren Anleger in eine Investmentgesellschaft, die sich mittelbar über Portfoliogesellschaften an Objektgesellschaften beteiligen wird. Als erstes Anlageobjekt wurde die Büroimmobilie „70 & 80 at Fairview“ identifiziert und für Rechnung einer zu diesem Zweck gegründeten US-Objektgesellschaft erworben. Der Kaufpreisfaktor beträgt das 14,6-fache der anfänglichen Jahresnettomiete. Es ist geplant, weitere Immobilieninvestitionen zu tätigen, die bisher noch nicht feststehen. Das Fondsobjekt „70 & 80 Fairview“ wurde in den Jahren 1987 und 1997 errichtet und zuletzt bis Ende 2019 durch eine Investition von über 15 Mio. US-Dollar umfassend renoviert und neugestaltet. Es befindet sich im nördlichen Teil des Bundesstaats Virginia. Dort haben Regierungseinrichtungen, wie z. B. die CIA, ihre Zentrale. Die Region gilt als Wirtschaftsmotor der Metropolregion Washington, D.C..

Die Immobilie ist nicht für einen einzigen Mieter konzipiert, sondern kann an eine Vielzahl unterschiedlicher Mieter vermietet werden. Aktuell gibt es vier Mieter mit langfristigen Verträgen. Die durchschnittliche gewichtete Restlaufzeit der Mietverträge beträgt noch mehr als neun Jahre. Der Vermietungsstand liegt aktuell bei rund 99%. Die Grundlaufzeit der Fondsgesellschaft endet am 31. Dezember 2031. Eine Verlängerung oder Verkürzung der Laufzeit ist mit Zustimmung der Anleger möglich. Die Mindestbeteiligung beträgt 20 000 US-Dollar zuzüglich 5% Ausgabeaufschlag. Die prognostizierten Auszahlungen betragen jährlich mindestens 4,5%.

PLATOW-Urteil: Die US Treuhand ist ein erfahrener und erfolgreicher Anbieter von Fonds mit Fokus auf US-Immobilien. Der aktuelle Fonds punktet mit einer Immobilie, die noch im Jahr 2021 auf Basis eines attraktiven Einkaufsfaktors von 14,6 angebunden werden konnte. Ein günstiger Einkauf in Verbindung mit langlaufenden Mietverträgen ist die Grundlage für ein erfolgversprechendes Investment.

ARTIKEL DIESER AUSGABE

Kein Selbstläufer mehr

Um uns herum gerät die Welt in Unordnung. Unterbrochene Lieferketten, verstärkt durch den Ukraine-Krieg und die Corona-Politik Chinas, heizen die Inflation weiter an. In den USA ist... mehr

Krieg, Corona, Klima – Die Folgen für Immobilien

Nach 17 Jahren Immobilienaufschwung macht sich am Markt Misstrauen breit, ob die Immobilie auch unter den neuen Vorzeichen der altbewährte Stabilitätsanker bleibt. Steigende Energiepreise... mehr

Institutionelle Investoren – Klima und Zinsen im Fokus

Nachhaltigkeit war 2021 ein wesentlicher Aspekt für institutionelle Investoren. Die Nachfrage nach Green Buildings ist so hoch wie nie. Die steigenden Anforderungen hinsichtlich ESG und... mehr

Die Zinsangst steigt – wo der Immobilienmarkt noch boomt

Erst Corona, dann die Notenbanken – Der Markt für Immobilien, der fast ein Jahrzehnt lang eine sichere Bank für Anleger war, ist zuletzt kräftig durcheinandergewirbelt worden. Anleger... mehr

Immobilienaktien 2022

Auf diese Aktien sollten Sie 2022 achten. mehr