Die Immobilie als Altersvorsorge – ja, aber!

Die Immobilie als Altersvorsorge – ja, aber!

Gastkommentar _ Wenn es um die Altersvorsorge geht, wird immer wieder auch ein möglicher Immobilienbesitz als Grundpfeiler diskutiert. Und tatsächlich: Es gibt viele Gründe, sich im Rahmen einer Altersvorsorge für eine eigene Immobilie zu entscheiden. Keine eigene Miete, zum Beispiel. Oder Mieteinnahmen als Zusatzrente. Auf jeden Fall: Viel finanzielle Flexibilität. Es gibt aber auch Fälle, in denen sich die eigene Immobilie als Altersvorsorge zunächst gut anhört, beim genaueren Hinsehen nicht mehr so viel Sinn macht. Was bei der Immobilie unter dem Aspekt der Altersvorsorge zu beachten ist, wird im Folgenden beleuchtet.

Im Durschnitt, so eine 2020 von der Interhyp durchgeführte Analyse von über 600 000 Finanzierungen aus den letzten zehn Jahren, sind private Baufinanziererinnen und Baufinanzierer unter 40 Jahre alt, wenn sie die erste eigene Immobilie kaufen. Das passt. Spätestens mit den Kindern wächst der Bedarf an Raum und auch die finanziellen Umstände erlauben es in dieser Lebensphase, über die Mietwohnung hinaus zu denken. In die Überlegungen mit einfließen sollte aber auch dies: möglicherweise steigende Zinsen, je nach Region hohe Immobilienpreise und – mit Blick auf die Rohstoff- und Handwerker-Engpässe, des Ukraine-Krieges und Corona – ein sehr hohes Unsicherheitsgefühl in der Bevölkerung. Also doch lieber erst mal weiter zur Miete wohnen?

Die eine Lösung gibt es nicht

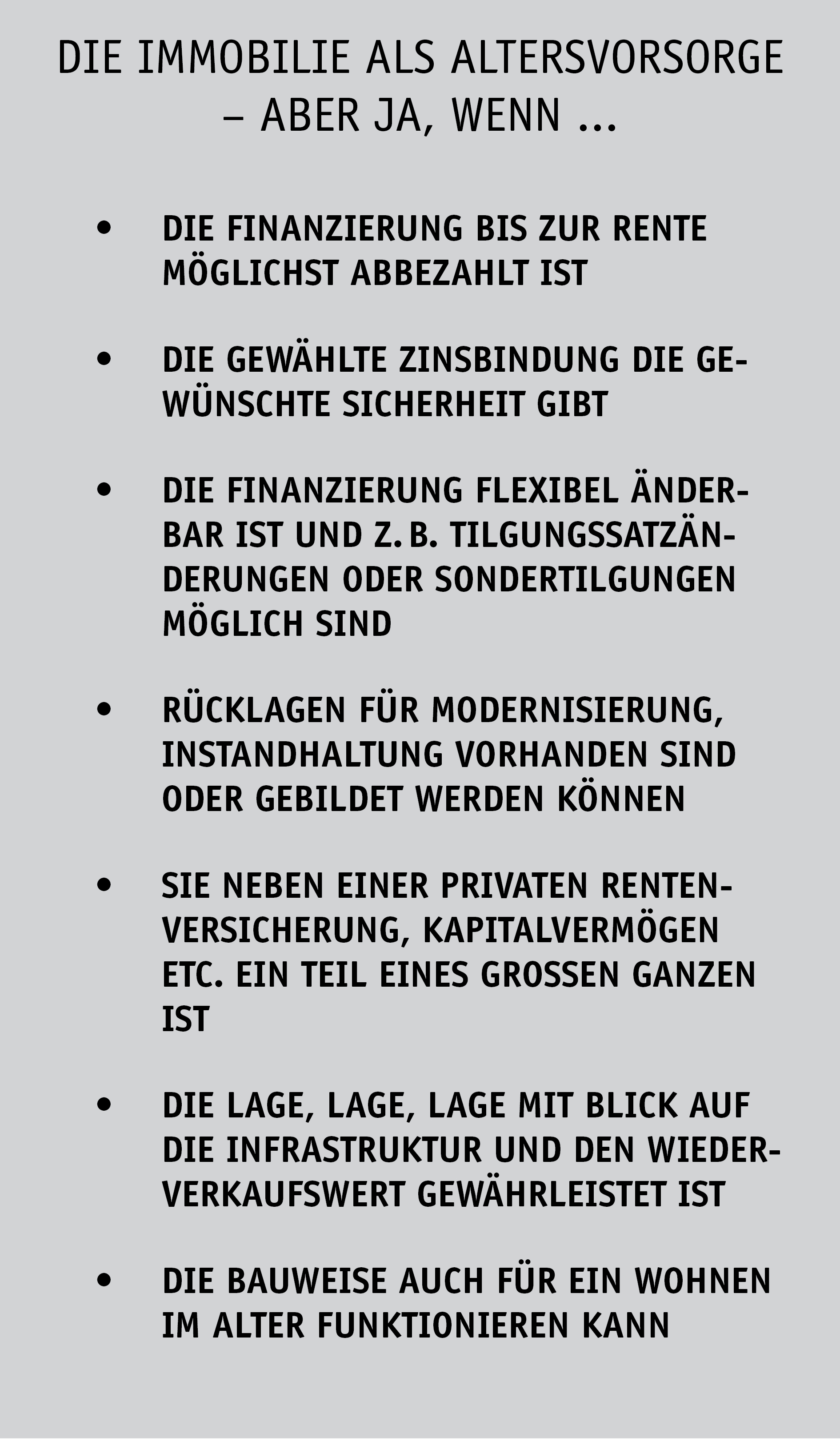

Grundsätzlich ist der Kauf einer Immobilie eine sehr individuelle Entscheidung, bei der die aktuelle Situation der Kundinnen und Kunden eine wichtige Rolle spielt – vor allem in Bezug auf das, was man sich leisten kann. Egal wann der Kauf einer Immobilie zur Altersvorsorge ansteht, wichtig ist, dass Haus oder Wohnung bis spätestens zum Eintritt der Rente abgezahlt sind. In vielen Fällen erfordert das eine höhere Tilgung – und damit auch eine höhere Rate. Diese will auch nach Ablauf der ersten Zinsbindung beglichen werden, selbst wenn der Zinssatz dann vielleicht gestiegen ist. Bevor die Entscheidung fällt, gibt es also viel zu bedenken. Die Länge der Zinsbindung etwa kann eine entscheidende Rolle spielen: Will man eher auf Nummer sicher gehen, dann bietet sich eine längere Darlehenslaufzeit an. Hat man ein hohes Einkommen und kann mit Sonderzahlungen vom Arbeitgeber rechnen, empfiehlt sich eine kürzere Zinsbindung und dafür höhere Tilgung.

Die erste Frage sollte aber immer sein: Macht die eigene Immobilie für meine ganz persönliche Altersvorsorge überhaupt Sinn? Vielleicht bin ich für das Investment schon zu alt oder lebe gerade seit Jahren in einer günstigen Mietwohnung. Das nämlich kann in Zeiten von hohen energetischen Sanierungsherausforderungen ganz schnell auch ein Vorteil sein. Auf der anderen Seite sollte man sich auch überlegen, wo geht das mit der Miete hin? Vielleicht melden die Enkel des Vermieters Eigenbedarf an, das Haus wird saniert und die Miete steigt in völlig neue Dimensionen. Wie in vielen anderen Fällen auch, kann hier eine Pro- und Contra-Liste helfen. Auf deren Basis kann man dann gemeinsam mit seiner Finanzierungsberaterin oder seinem -berater eine Entscheidung treffen, mit der man gut leben kann.

Viele Vorteile, aber …

Wenn die Entscheidung für die eigene Immobilie als Altersvorsorge gefallen ist, gibt es grundsätzlich zwei Möglichkeiten, sie sinnvoll einzusetzen. Erstens: Man nutzt sie als Kapitalanlage und vermietet sie. Das hat den Vorteil, dass die Miet-

einnahmen einen Teil zur Rente beitragen können – und dass man das Objekt bei Finanzierungsbedarf im Alter auch komplett verkaufen kann. Beides ist dann erfolgreich, wenn das Darlehen im Rentenalter möglichst abbezahlt ist – sodass die Ersparnis zum Großteil auch wie geplant der Altersvorsorge zugutekommen kann.

Zweitens kann man die Immobilie auch selbst nutzen. Der Vorteil liegt auf der Hand: Im Rentenalter fallen keine Mietzahlungen an. In diesem Fall macht es Sinn, sich frühestmöglich über die Beschaffenheit der Immobilie Gedanken zu machen. Wie groß soll sie sein? Kann sie seniorengerecht umgebaut werden? Oder ist ein barrierefreies Wohnen mit ein paar kleinen Anpassungen möglich? Es ist schnell eine gute Idee, sich für eine altersgerechte Immobilie zu entscheiden. Nicht ganz so einfach ist es, sich vorzustellen, wie es möglicherweise ist, wenn man dann alt wird. Deshalb sollte man sich auch zu diesen Fragen im Vorfeld lieber ein paar Gedanken mehr machen, als einem jungen Menschen vielleicht gerade lieb ist. Denn eine altersgerechte Sanierung oder gar ein Umbau können im Alter schnell sehr teuer werden, wenn nicht sogar das Budget sprengen.

Dazu kommt noch ein weiterer Punkt: Eine eigene Immobilie will auch im Alter unterhalten werden. Wie teuer ist der Unterhalt? Was kann ich mir vermutlich leisten und habe ich einen Wertpapier- oder auch Bausparplan, der mir eine Sanierung oder Modernisierung ohne Eingriff in meine Rentenkasse möglich macht? Der Tipp vom Profi: Wer seine Immobile als Bestandteil seiner Altersvorsorge sieht, sollte bereits in guten Verdienstzeiten ein Polster anlegen. Gerade in der heutigen Zeit, wo mit Blick auf die Nachhaltigkeit einer Immobilie viel Nachholbedarf besteht, kann ein finanzielles Sanierungspolster sehr entspannend wirken.

Energieeffizienz ist ein wichtiges Kriterium

Je wichtiger der Klimaschutz, desto bedeutender wird auch der Beitrag, den eine Immobilie zum Senken des CO2-Ausstoßes leisten kann. Aber sind die Energie-Effizienz-Maßnahmen von heute auch noch in 20 Jahren relevant oder hat sich bis dahin alles schon überholt? Wichtig ist es, beim Thema Nachhaltigkeit möglichst immer up-to-date zu sein. Es macht sicher Sinn, schon heute Maßnahmen zu berücksichtigen, mit denen sich die Energiekosten ganz aktuell senken lassen. Das gilt auch für die Baumaterialien. Wer hier genau hinschaut und Stoffe wählt, die heute auf dem neuesten Stand der Technik sind, kann sich in der Regel für die nächsten Jahre zurücklehnen. Auf jeden Fall ist es gut, sich im Vorfeld mit einer Energieberaterin oder einem Energieberater auszutauschen, um zu wissen, was es an der Wunschimmobilie zu beachten, zu verbessern und zu investieren gibt (siehe auch Interview von Bianca de Bruijn-van der Gaag auf S. 20). Das kann sich natürlich alles wieder ändern. Aber am Ende geht es darum, jetzt eine Entscheidung zu treffen. Wer im Anschluss interessiert bleibt und sich immer über die aktuelle Entwicklung informiert, der kann oft mit kleinen Investitionen nachbessern und seine Immobilie so immer auf dem neuesten Stand halten.

Auch in den aktuell unsicheren Zeiten kann sich der Weg zur eigenen Immobilie also lohnen. Vorausgesetzt, man hat seine Pläne auf Herz und Nieren überprüft und alle Eventualitäten mit bedacht, bevor man sich entscheidet. Und auch nach dem Kauf gilt: In einem sich schnell verändernden Marktumfeld braucht es Menschen, die bereit zur Veränderung sind. Das trifft auch auf die Altersimmobilie zu, die immer wieder aktualisiert und deren Unterhalt zwischendurch auch gerne kritisch hinterfragt werden will.

ARTIKEL DIESER AUSGABE

Auf die Plätze, fertig, los!

Spätestens jetzt ist es Zeit für Altersvorsorgesparer, ihre Komfortzone zu verlassen. Nicht nur die steigenden Zinsen am Kapitalmarkt sollten sie dazu bewegen, etwas zu tun. Auch am... mehr

Basisrente statt Riester – Die clevere Alternative für den Vermögensaufbau

An Riester scheiden sich die Geister. Während viele der Meinung sind, die Branche habe das Pferd totgeritten, hält etwa die Versicherungsbranche die Riester-Fahne weiter hoch. Zuletzt... mehr

Neue BAV-Beratung – Der Charme der Digitalisierung

Zusätzliche Fachkräfte zu gewinnen und vorhandene langfristig ans Unternehmen zu binden, ist eine der wichtigsten zu lösenden Aufgabenstellungen der nächsten Jahre. Das gilt auch und... mehr

„BU ist nicht optional“ – Absicherung von höchster Qualität ist reine Vernunft

Das Nachholpotenzial bei der Berufsunfähigkeitsversicherung ist enorm. Nur 17 Mio. von 45 Mio. Beschäftigten haben eine. Und auf den Staat sollten sich Arbeitnehmer bei der Erwerbsminderungsrente... mehr

Optimierte BAV – Sachbezüge als Win-Win für Beschäftigte und Unternehmen

Die betriebliche Altersversorgung (bAV) für ArbeitnehmerInnen kann durch steuer- und sozialabgabenfreie Sachbezüge wie Tank- oder Einkaufsgutscheine nochmals optimiert werden. Das smarte... mehr

„Bereitschaft über Preise zu verhandeln steigt“ – Immobilienkauf mit Weitsicht

Es spricht noch sehr viel für den Erwerb einer Immobilie. Von den steigenden Bauzinsen sollten sich Kaufwillige aber nicht abhalten lassen. Langes Warten ist auch keine Lösung. Davon... mehr

„Bausparen erlebt eine Renaissance“ – Verbraucher denken mit

In der Niedrigzinsphase war das noch so eine Sache. Bausparen schien als Rohrkrepierer zu verkommen. Das Blatt hat sich jetzt gewendet. Mit dem gesellschaftlichen Fokus auf ESG-Themen... mehr

Immobilienfinanzierung und Nachhaltigkeit – Energiewende mit Bausparen

Nachhaltigkeit und Klimaschutz sind heute unverzichtbar. Spätestens mit dem Verkünden des Green Deals durch die EU-Kommission ist deutlich geworden, dass diese Themen auch die Finanzinstitute... mehr

Etwas nachhaltiger Bitte – Viel Wirrwarr um neue Pflicht in der Anlageberatung

Nachhaltige Investments sind komplex und nicht immer leicht zu verstehen. Um so wichtiger ist gute ESG-Beratung. Im persönlichen Gespräch klären Berater zunächst, ob Kunden an nachhaltigen... mehr

PEPP und die Strategie für Kleinanleger – EU-Kommission auf Abwegen?

Beim PEPP (Pan-European Personal Pension Product) handelt es sich um einen freiwilligen privaten Altersvorsorgeplan, der den Verbrauchern eine neue europaweite Möglichkeit bietet, für... mehr