Unsere Strategie zu Gerresheimer

Unsere Strategie zu Gerresheimer

An Gerresheimer gefällt uns die klare Wachstumsstrategie. Die globale Nummer eins bei Inhalationsgeräten und weltweite Nummer zwei bei Spritzen will durch gezielte Investitionen mittelfristig ein zweistelliges organisches Umsatzwachstum bei einer EBITDA-Marge von 23 bis 24% erzielen.

| Wert | Gerresheimer |

| ISIN | DE000A0LD6E6 |

| Börsenplatz | Xetra |

| Limit | Billigst (Abstauber: 71,50 Euro) |

| Stück | 95 (Abstauber: 100) |

| Gültig bis | Abstauber gültig bis 31.3.23 |

| Stopp | 56,50 Euro |

Wir kaufen auf Xetra 95 Aktien billigst, um zunächst eine halbe Depotposition aufzubauen. Zudem legen wir uns mit einem Abstauberlimit bei 71,50 Euro von Anfang Februar für weitere 100 Stück bis Ende März auf die Lauer. Der Stopp liegt bei 56,50 Euro.

Geschäftsmodell und Aussichten

Auf dem Kapitalmarkttag im vergangenen Dezember hat Vorstandschef Dietmar Siemssen den Wachstumspfad der Düsseldorfer klar aufgezeichnet. Aus einem Hersteller austauschbarer Zulieferprodukte für mehr als 1.500 Kunden in der Pharma-, Biotechnologie- und Kosmetikbranche soll bis 2028 ein Wachstumsunternehmen mit unersetzbaren Innovationen und Zukunftschancen durch die zunehmende Nutzung von Daten werden. Dazu werden 2023 und 2024 insgesamt 150 Mio. Euro bzw. 12% des Umsatzes investiert, nachdem in der Vergangenheit nur etwa 8 bis 10% der Erlöse in den CAPEX flossen.

Diese Investitionsoffensive wird sich nach einer Delle im Gj. 2022/2023, in dem der Free Cashflow negativ ausfallen wird und der Gewinn je Aktie nur im niedrig einstelligen Prozentbereich wachsen soll, mittelfristig auszahlen. Dank starker struktureller Wachstumstrends (etwa bei der Behandlung von Diabetes, Parkinson oder Fettleibigkeit) soll daher das jährliche organische Umsatzwachstum, das in der Vergangenheit eher im niedrigen einstelligen Prozentbereich angesiedelt war, auf mittlere Sicht auf über 10% p.a. ausgeweitet werden, wobei das EBITDA-Wachstum mehr als Schritt halten und die Marge bei 23 bis 25% (historischer 5-Jahres-Schnitt: 22%) angesiedelt sein soll. Auch beim Gewinn je Aktie, der in den vergangenen fünf Jahren um 7% p.a. zurückging, soll Jahr für Jahr ein zweistelliges prozentuales Wachstum erreicht werden.

Bewertung

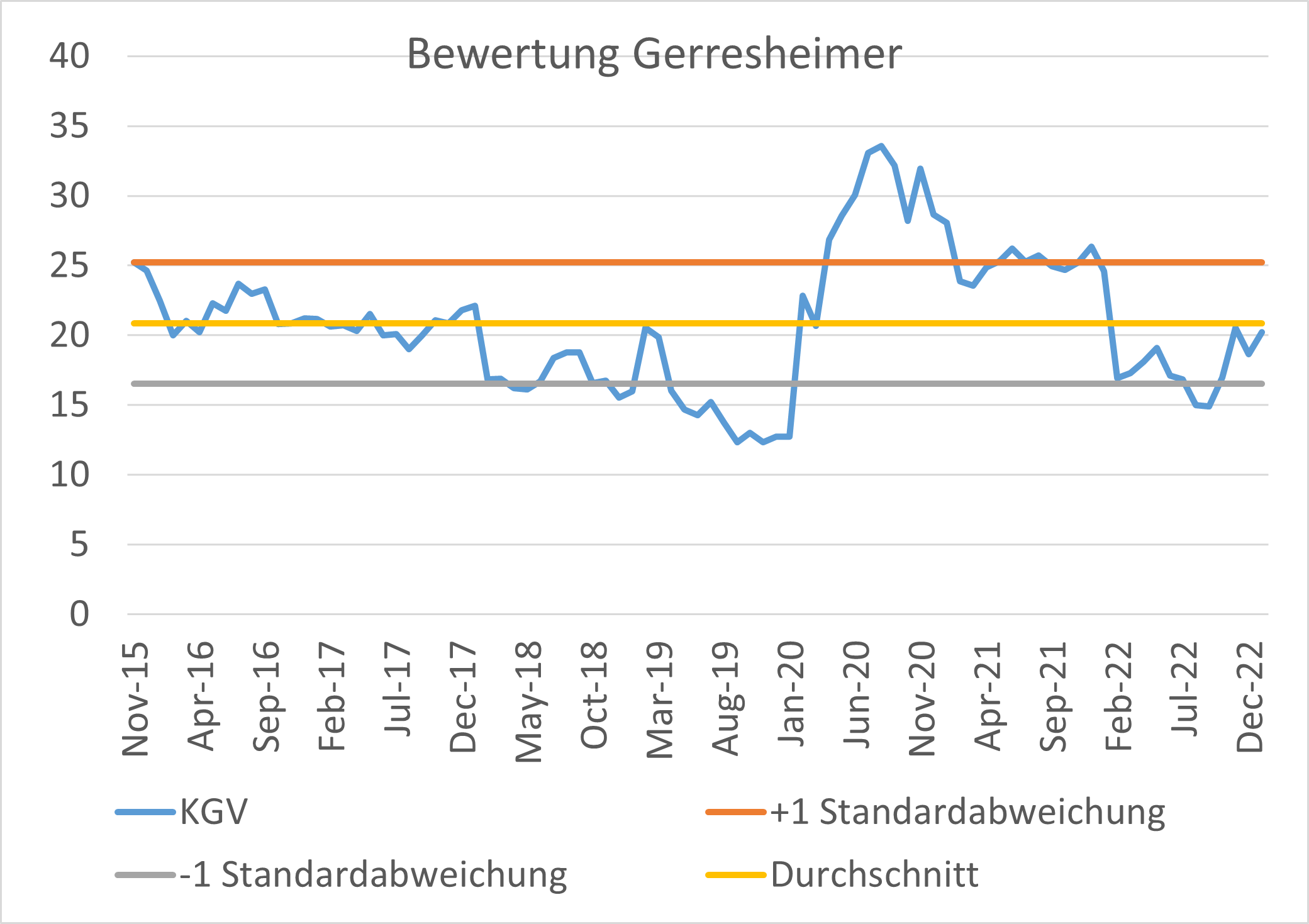

Die Aktie ist derzeit mit dem 20-Fachen ihres für 2022/23 erwarteten Gewinns und damit in der Mitte des langjährigen Bewertungsbandes (17 bis 25) bewertet. Angesichts eines zweistellig erwarteten jährlichen Umsatz- und eines überproportional stärkeren Gewinnwachstums in den kommenden drei Geschäftsjahren halten wir das aktuelle Kursniveau trotz eines Kursanstiegs von über 20% seit Jahresbeginn für sehr attraktiv.